新マンション評価の対象とならない「一棟の区分所有建物」について~ 贈与や相続・譲渡など資産税[169]

相続税の記事を掲載します。

「一棟の区分所有建物」から除かれる「地階を除く階数が2以下のもの」「居住の用に供する専有部分一室の数が3以下のもの」とは

を紹介します。

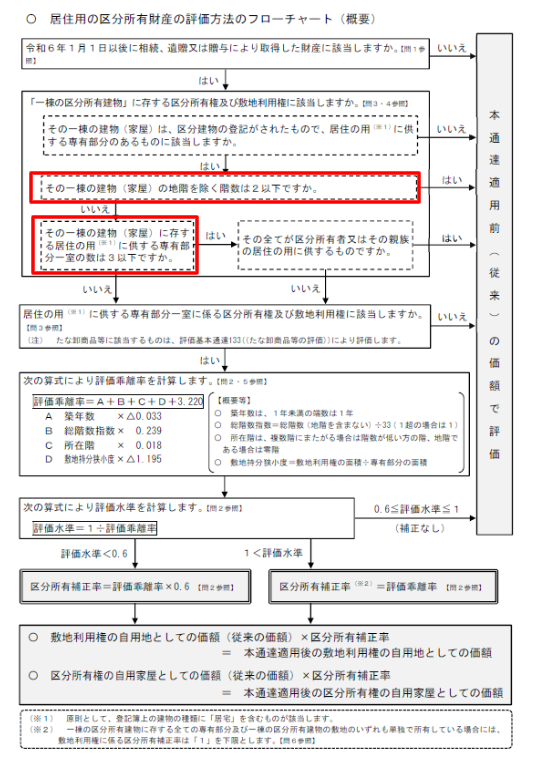

居住用の区分所有財産の評価方法のフローチャートは次のとおりです

「一棟の区分所有建物」から、①地階を除く階数が2以下のもの、②居住の用に供する専有部分一室の数が3以下であってその全てを区分所有者またはその親族の居住の用に供するものを除くこととしています。

つまり、これらのものは新マンション評価の適用対象とはなりません。

「①地階を除く階数が2以下のもの」とは

地階を除く2階建て以下の区分所有建物のことであり、2階建て以下の低層マンションなどが該当します。

「地階」とは、「地下階」をいい、登記簿上の「地下」の記載により判断されます。

「②居住の用に供する専有部分一室の数が3以下であってその全てを区分所有者等の居住の用に供するもの」とは

「居住の用に供する専有部分一室の数が3以下」とは

たとえば、3階建ての区分所有建物について各階が1戸(室)ごと区分所有されている場合に、その各階が居住の用に供する専有部分であったときには、これに該当します。

また、たとえば、5階建ての区分所有建物について、各階が1戸(室)ごと区分所有され、そのうち4階と5階のみが居住の用に供する専有部分で、それ以外は事業用のテナント物件であった場合も、居住の用に供する専有部分一室の数は3以下となりますので、これに該当します。

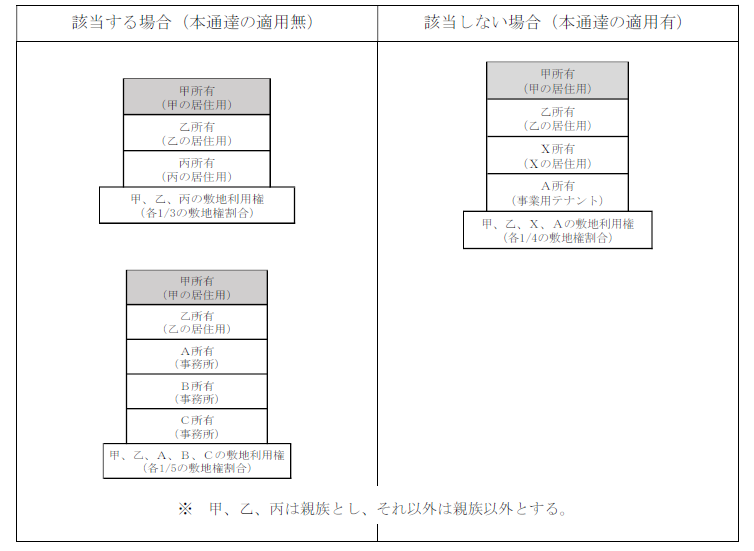

次のようなイメージです

居住の用に供する専有部分一室の数が3以下であって、その全てを区分所有者又はその親族の居住の用に供するもの」の例

(甲(被相続人)所有の一室の区分所有権等を評価する場合)

「その全てを区分所有者又はその親族の居住の用に供するもの」とは

区分所有者が、その区分所有者等の居住の用に供する目的で所有しているものをいい、居住の用以外の用又はその区分所有者等以外の者の利用を目的とすることが明らかな場合(これまで一度も区分所有者等の居住の用に供されていなかった場合(居住の用に供されていなかったことについて合理的な理由がある場合を除きます。)など)を除き、これに該当するものとして問題ありません。

このルールの適用対象となる不動産は、その流通性・市場性や価格形成要因の点で分譲マンションに類似するものに限定されるべきところ、これと異なるものとしていわゆる二世帯住宅を除く趣旨です。

評価対象となる不動産がこの二世帯住宅に該当するものであるかどうかは、課税時期において、区分所有建物に存する居住の用に供する専有部分一室の全て(の戸(室))を被相続人(若しくは贈与者)又はその親族がそれらの者の居住の用に供する目的で所有していたかどうかで判断します。

したがって

たとえば、被相続人が被相続人及びその子の居住の用に供する目的で、一室の区分所有権等を2戸(室)所有し、それぞれ居住の用に供していたものの、その子は仕事のため、一時的に居住の用に供することができず、課税時期において貸付けの用に供しているような場合には、その2戸(室)全ての専有部分が「区分所有者又はその親族の居住の用に供するもの」に該当するものとして問題ありません。

(「居住用の区分所有財産の評価に関するQ&A」問4)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大雪の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。