2 回以上にわたって取得した同一銘柄の株式を譲渡した場合の株式の取得費 ~ 贈与や相続・譲渡など資産税[157

今回は

株式の取得費は「総平均法に準ずる方法」によって計算します

を紹介します。

先日、ご質問がありましたので記事にしました。

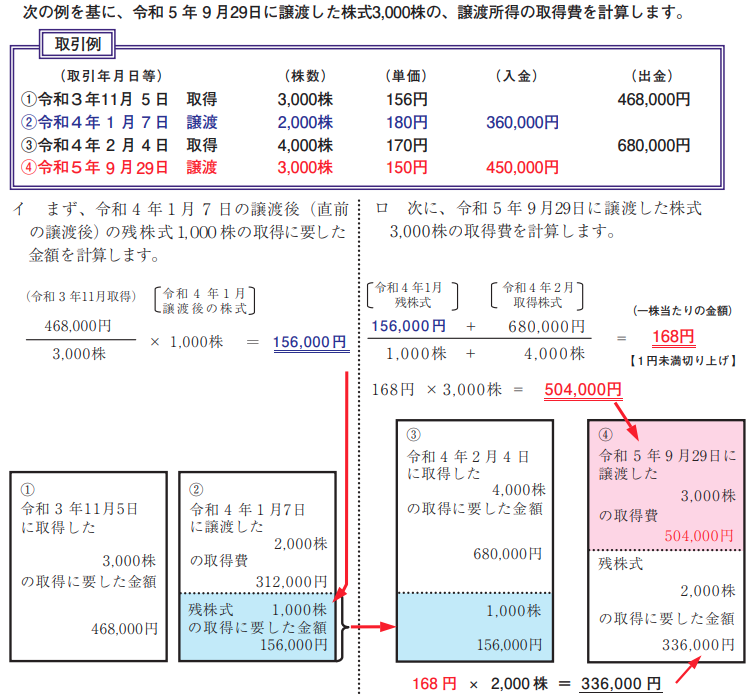

例えば

Q:

同一銘柄の株式等を2回以上にわたって購入しています。譲渡した場合の取得費の算出はどのようにしますか?

A:

同一銘柄の株式を2回以上にわたって購入した場合

株式の譲渡による譲渡所得の金額および雑所得の金額の計算において、同一銘柄の株式を2回以上にわたって購入して

その株式の一部を譲渡した場合の取得費は、総平均法に準ずる方法によって求めた1単位当たりの金額を基に計算します。

総平均法に準ずる方法とは、具体的には次のとおりです

(出所:「令和5年分株式等の譲渡所得等の申告のしかた」)

<参考>

所得税法第118条

譲渡所得の基因となる有価証券の取得費等

「居住者が法第48条第3項(譲渡所得の基因となる有価証券の取得費等の計算)に規定する2回以上にわたって取得した同一銘柄の有価証券で雑所得又は譲渡所得の基因となるものを譲渡した場合には、その譲渡につき法第37条第1項(必要経費)の規定によりその者のその譲渡の日の属する年分の雑所得の金額の計算上必要経費に算入する金額又は法第38条第1項(譲渡所得の金額の計算上控除する取得費)の規定によりその者の当該年分の譲渡所得の金額の計算上取得費に算入する金額は、当該有価証券を最初に取得した時(その後既に当該有価証券の譲渡をしている場合には、直前の譲渡の時。以下この項において同じ。)から当該譲渡の時までの期間を基礎として、当該最初に取得した時において有していた当該有価証券及び当該期間内に取得した当該有価証券につき第105条第1項第1号(総平均法)に掲げる総平均法に準ずる方法によって算出した一単位当たりの金額により計算した金額とする。」

<参考>

→ 売却した上場株式の取得価額がわからない場合の「取得価額」の算定のしかた

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

白露の1日、朗らかにお過ごしくださいね。

[編集後記]

月曜日の消費税の記事はお休みしました。

トップ画像は、サモエドという犬種のワンちゃんです。

ロシアのシベリアを原産地として、シベリアン・スピッツとも呼ばれるそうです。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。