相続時精算課税を選択した後の贈与について毎年110万円の基礎控除が設けられています ~ 贈与や相続・譲渡など資産税[155]

今回は

相続時精算課税に係る贈与税の基礎控除が創設されています。令和6年1月1日から適用されます

を紹介します。

人気のない制度でしたが、相続時精算課税制度の使い勝手向上のために見直しがおこなわれています。

先日、ご質問がありましたので記事にします。

相続時精算課税の贈与税の基礎控除とは

相続時精算課税を選択した受贈者が、特定贈与者から令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税については

暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されます。

特定贈与者の死亡に係る相続税の課税価格に加算されるその特定贈与者から令和6年1月1日以後に贈与により取得した財産の価額は、基礎控除額を控除した後の残額とされます。

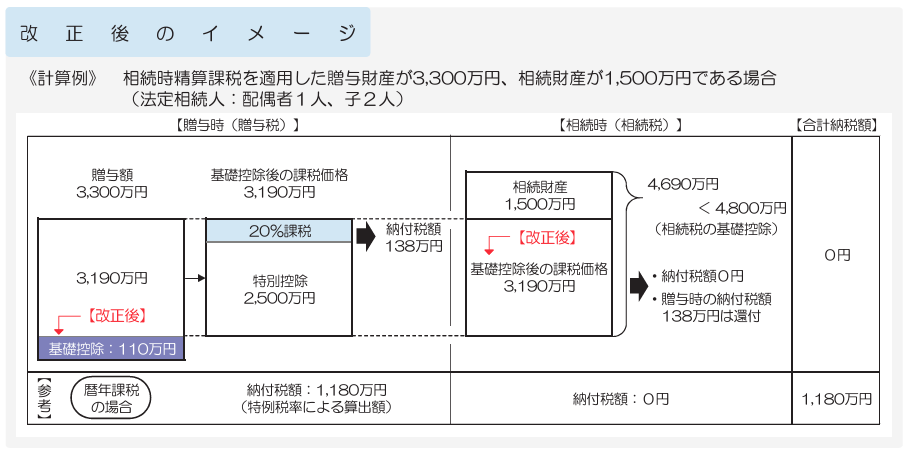

この仕組みのイメージは次のとおりです

(出所:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」)

重要なポイントは次の2つです

1 相続時精算課税の手続きについて

相続時精算課税を選択する場合は、原則として、贈与税の申告書の提出期間内に「相続時精算課税選択届出書」を提出する必要があります。

贈与税の申告書を提出する必要がある場合は、この届出書を申告書に添付して提出することになります。また、贈与税の申告書を提出する必要がない場合は、この届出書を単独で提出することになります。

2 特定贈与者から贈与を受けた財産の価額が基礎控除以下の場合

たとえば

Q:

「私は相続時精算課税を選択しており、令和6年中に特定贈与者である父から贈与により財産を取得しました。その財産の価額の合計額は基礎控除額(110万円)以下です。

他に贈与は受けていません。この場合、贈与税の申告をする必要がありますか?」

A:

令和6年中に特定贈与者から贈与により取得した財産の価額の合計額が基礎控除額以下ですので、令和6年分の贈与税の申告は必要ありません。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

白露の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。