相続しても困るいらない土地の解決方法。相続土地国庫帰属法が利用できる土地とは ~ 贈与や相続・譲渡など資産税[147]

相続法の改正に関する記事です。

今回は

「相続土地国庫帰属法」はどんな土地でも利用できるわけではありません

を紹介します。

この法律の施行は令和5年4月27日です。

前回の記事では、「相続土地国庫帰属法が利用できる人」とは、「ヒト」についてご説明をしました。

→ 相続しても困る「いらない土地」の解決方法。相続土地国庫帰属法が利用できる人とは

今回はどのような土地であれば承認申請が可能なのか?ヒトではなく「モノ」の要件をみていきます。

土地の要件は2区分に分かれています。

「A:そもそも承認申請自体が認められない土地」と、「B:土地の状況次第では承認が認められない土地」です。

A:そもそも承認申請自体が認められない土地とは

1 建物の存する土地

2 担保権または使用及び収益を目的とする権利が設定されている土地

3 通路その他の他人による使用が予定される土地

4 土壌汚染対策法上の特定有害物質により汚染されている土地

5 境界が明らかでない土地、所有権の帰属などについて争いがある土地

B:土地の状況次第では承認が認められない土地とは

1 崖地でその通常の管理に過分の費用または労力を要する土地

2 土地の通常の管理または処分を阻害する工作物や樹木などがある土地

3 通常の管理または処分をさまたげる有体物が地下にある土地

4 通常の管理または処分のために隣接する土地の所有者との争訟が必要な土地

5 過分の費用または労力を要する土地

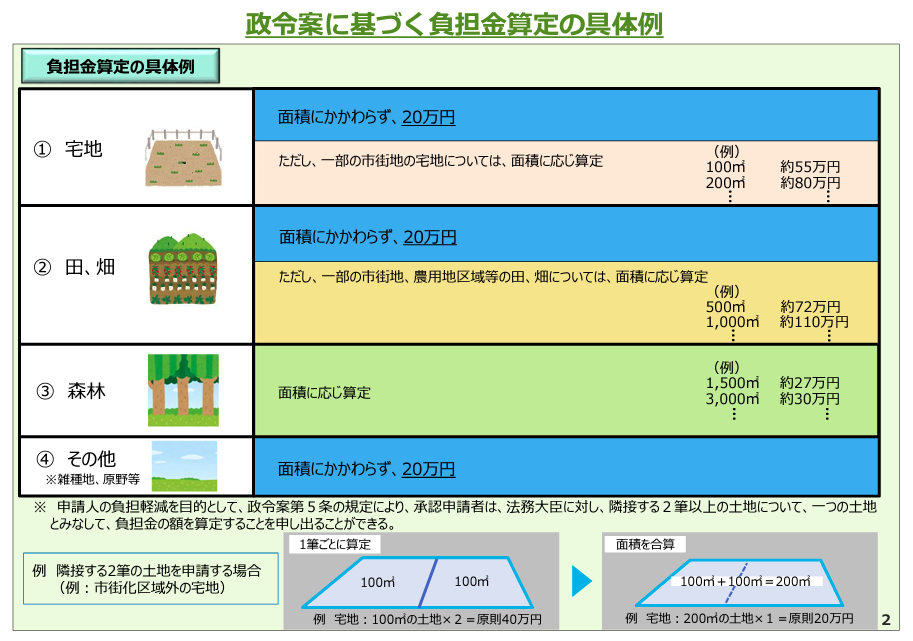

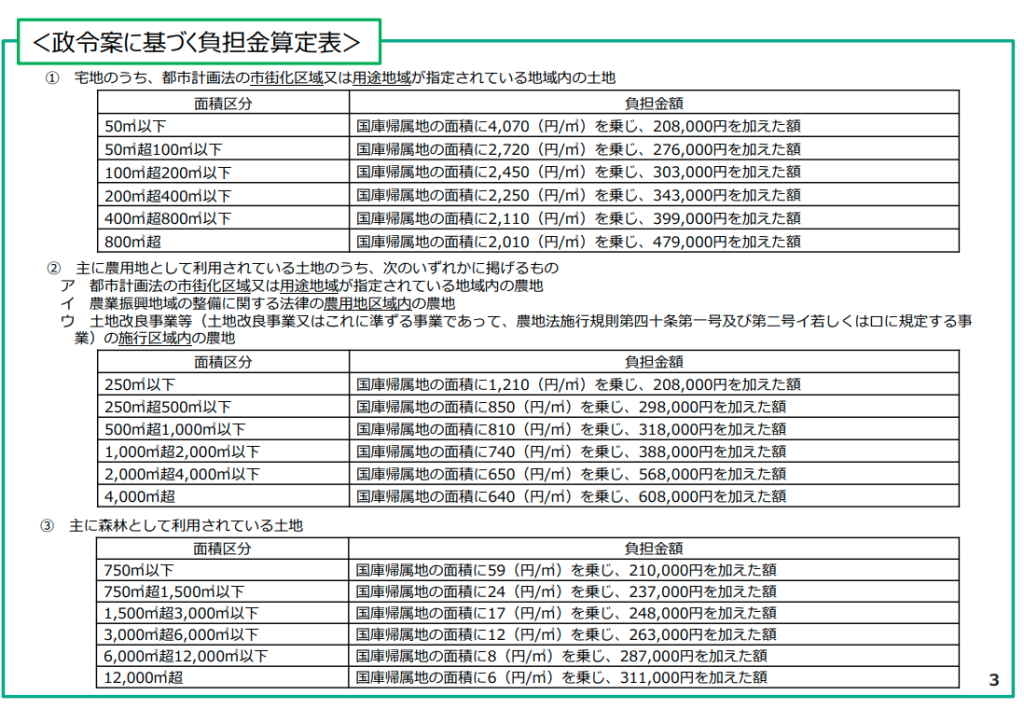

「カネ」の要件があります。申請者は申請手数料と負担金を納付する必要があります

相続等により取得した土地所有権の国庫への帰属に関する法律施行令案(仮称)が8月5日に公表されています。

原野であれば面積にかかわらず20万円。宅地であれば市街地であれば100㎡で約55万円、200㎡で約80万円です。

この負担金とは、「土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費相当額」を意味します。

<参考>

→ 相続してもらっても困る「いらない土地」を手放すための解決方法。相続土地国庫帰属法

(出所:法務省民事局HP)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。