青色事業専従者等で調整給付金(不足額給付)の対象となる方 ~ 個人の税金

所得税(確定申告)の記事を掲載します。

調整給付金(不足額給付)とは、どういう場合に給付を受けることができるのでしょうか?

を紹介します。

調整給付金(不足額給付)とは

当初調整給付の支給額に不足が生じる場合に、追加で給付を行うものです。

青色事業専従者および事業専従者(白色)のうち、個別に書類の提示(申請)により、給付要件を確認して給付する必要がある方に対して、1人当たり原則4万円を支給するものです。

受け取れる要件(ルール)とは(次のいずれの要件にも該当する方です)

① 令和6年分所得税および令和6年度分個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税対象外)

② 「扶養親族等」から外れてしまう青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方(扶養親族等としても定額減税対象外)

③ 低所得世帯向け給付(R5非課税給付等、R6非課税化給付等)対象世帯の世帯主・世帯員に該当していないケース

たとえば、次のケースは調整給付金(不足額給付)の対象となります

ただし、申請が必要となります。

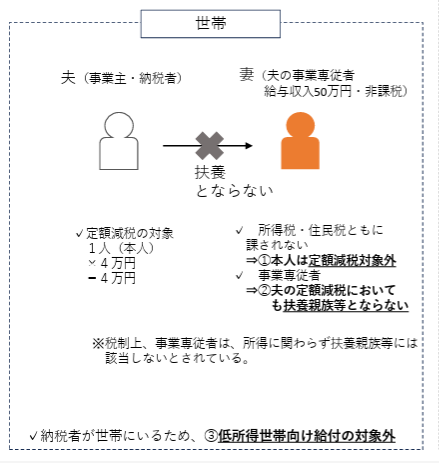

夫(個人事業主)・妻(事業専従者)の世帯のケース

納税者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の妻であって、自身の給与収入が100万円に満たない(所得税・住民税が課されない)場合

趣旨はわかります。制度の狭間で生まれたエアポケットと理解しております。

(出所:内閣官房リーフレット)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日を元気にお過ごしください。

【編集後記】

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。