2025.02.26.Wed | 税金(個人)

国外に居住する扶養親族に対する扶養控除の適用について ~ 個人の税金

所得税(確定申告)の記事を掲載します。

令和5年1月1日から国外居住親族に係る扶養控除等の取り扱いが変更されています

を紹介します。

たとえば

Q:

① 令和6年分の確定申告において、国外に居住する扶養親族に対して、送金額は38万円未満でした。扶養控除を適用しました。

② 扶養親族の年齢は30歳で留学生または障害者には該当しません。

A:

NGです。扶養控除は適用できません。令和5年1月1日以後次のように変更されています

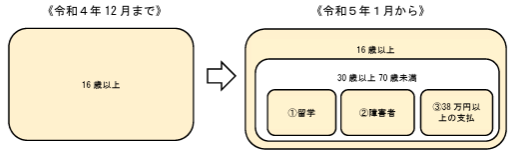

令和5年1月1日以後、扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次の①~②に掲げる者のいずれにも該当しないものが除外されています。

① 留学により国内に住所及び居所を有しなくなった者

② 障害者

③ 扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

次のようなイメージです

変更後は、黄色枠が扶養控除の対象となります 。

(出所:国税庁 国外居住親族に係る扶養控除等Q&A)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日を元気にお過ごしください。

【編集後記】

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日はブログはお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ確定申告で間違いやすい項目