「不足額給付」調整給付額の給付後、調整給付額に不足が生じる場合には追加で不足分の給付を行います ~ 定額減税(その52)

定額減税の記事を掲載します。

令和6年分所得税および定額減税の実績額が確定したあと、調整給付額に不足が生じる場合には、追加で納税者に不足分の給付を行います。その不足額の算出について

を紹介します。

定額減税は1人あたり4万円(所得税3万円、住民税1万円)です。満額減税を受けられる方は、約6,300万人です。

一方、定額減税しきれないと見込まれる所得層(約3,200万人)です。この差額を穴埋めするため「調整給付」という仕組みがあります。

(出所:24/06/06 朝日新聞)

<参考>

→ 定額減税しきれないと見込まれる方(約3,200万人)への給付「調整給付」

「不足額給付」が発生する場合は次のケースです

A:こどもの誕生など扶養親族の増(定額減税可能額の増+所得税額の減)

B:令和6年推計所得(令和6年所得)>令和6年所得(失業など)(所得税額の減)

具体的には

本人および配偶者を含めた扶養親族の数に基づき算定される定額減税可能額が、令和7年に入手可能な課税情報を基に把握されたその方の令和6年分所得税額または令和6年度分個人住民税所得割額を上回る方で、調整給付額に不足が生じる方です

言い換えると

次の「①または②のいずれかに該当する方」であって、令和7年の不足額給付時の調整給付所要額が、令和6年に給付した当初調整給付額を上回る方です。

ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

① 所得税の定額減税可能額(3万円×減税対象人数)が「令和6年分所得税額」を上回る方

② 個人住民税所得割の定額減税可能額(1万円×減税対象人数)が「令和6年度分個人住民税所得割額」を上回る方

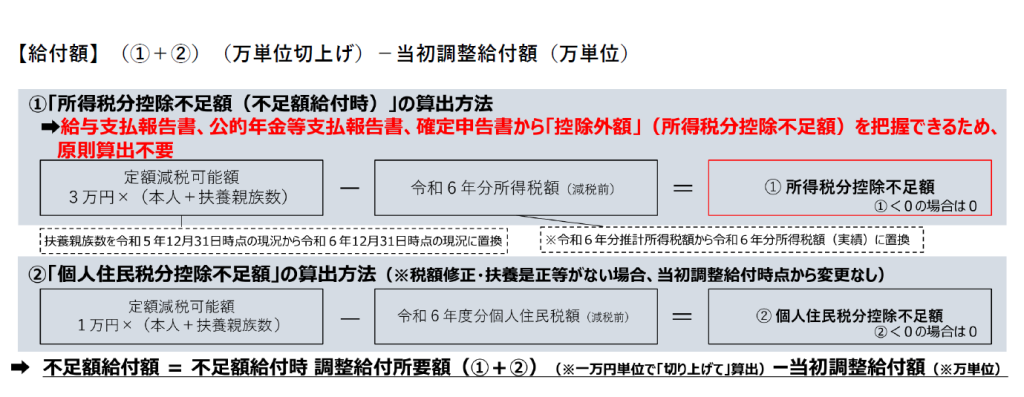

不足額の算出は次のように行います

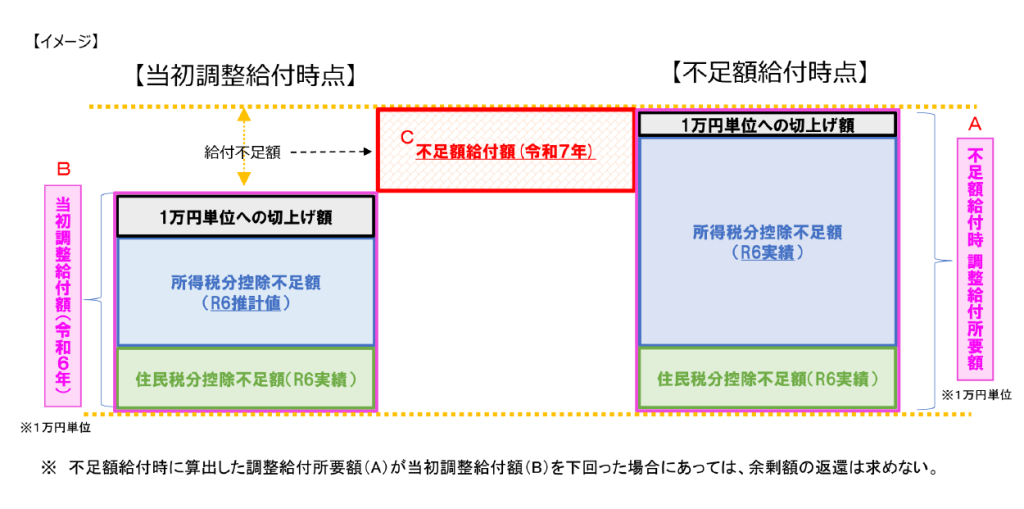

「当初調整給付額」と「不足額給付額」との関係は次のようなイメージです

Cの赤枠部分が令和7年の不足給付額です。

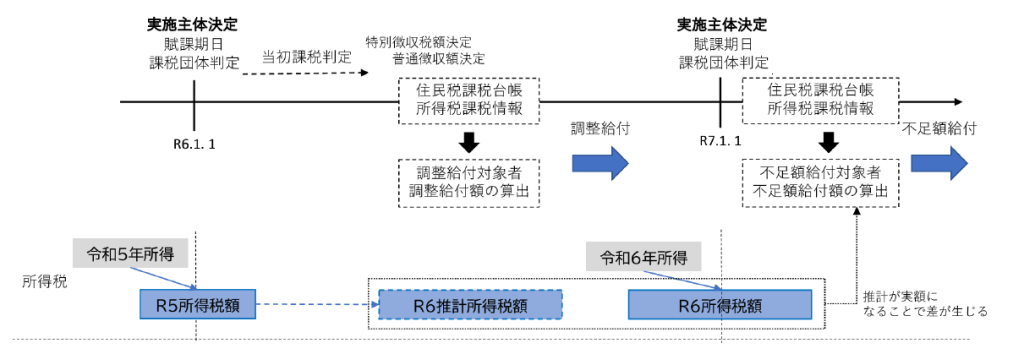

不足額給付は令和7年1月以降になります

令和7年度個人住民税課税団体の決定日は、個人住民税の賦課期日である令和7年1月1日なので、それ以降になります。次のようなスケジュールです。

(出所:内閣府地方創生推進室HP)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

トップ画像は、片山町4丁目の「CAGOM (カゴム)」さんのパイナップルジュースです。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。