令和2年分の年末調整時申告の際に「ひとり親控除」または「寡婦控除」に該当する?しない?その適用判定と申告要否について[年末調整]

今日は年末調整の記事を掲載します。

今回は

年末調整時の申告の際に「ひとり親控除」または「寡婦控除」に該当する?しない?その適用判定と申告要否について

を紹介します。

未婚のひとり親に対する控除「ひとり親控除」が新設され、「寡婦(寡夫)控除」が改正されています。

改正は令和2年分の年末調整から適用されます。

その適用判定と申告の要否について考えます。

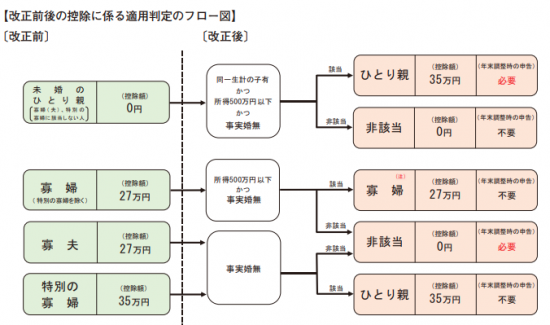

これらの控除の適用判定のフロー図は次のとおりです。

(複雑です。)

(出所:「令和2年分年末調整のしかた」国税庁)

フロー図の中で用語の意味は次のとおりです。

ポイント1「同一生計の子有」とは

生計を同じくする子どもがいるケースです。(子どもに給与入がある場合は、給与の収入金額103万円以下の場合に限ります)

ポイント2「所得500万円以下とは」

親の給与収入が給与収入6,777,778円以下のことです。

ポイント3「事実婚なし」とは

住民票の続柄欄に、事実婚(内縁)であることを表す「妻または夫(未届)」などと記載されていない場合をいいます。

年末調整時に申告が必要な場合は次の3つのケースです。

ケースA 未婚の「ひとり親」に該当する場合です

「同一生計の子有」かつ「所得500万円以下」かつ「事実婚無」の場合は年末調整時に申告が必要です。

(上の図の右側(オレンジ枠)でいえば、一番上の欄に該当するケースです。)

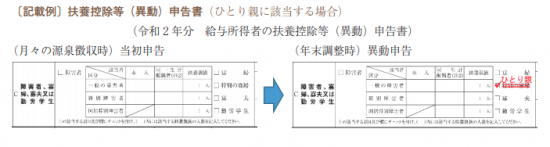

年末調整の際に、扶養控除等(異動)申告書に次のように記載します。

ケースB 改正前に「寡婦(寡夫)」「特別の寡婦」であった方が、「寡婦」にも「ひとり親」にも該当しない場合

(上の図の右側(オレンジ枠)でいえば、上から4番目に該当するケースです。)

年末調整の際に、チェックした欄(寡婦欄、寡夫欄、特別の寡婦欄)を二重線で消します。

ケースC 改正前「寡婦(特別の寡婦を除く)」 → 改正後「ひとり親」に該当する場合

改正前の「寡婦(特別の寡婦を除く)」に該当する人が、適用判定の結果、「寡婦」に該当する場合に、その人と生計を一にする子を有するときは、「ひとり親」(控除額:35万円)に該当し、年末調整時に申告が必要になります。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

[編集後記]

トップ画像は「フォカッチャ」です。下の画像は「野菜のキッシュ」です。

どちらも美味しくいただきました。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

「創業のための基礎知識」~初めて開業する方に、必要な準備や基礎知識を税理士からお伝えしています。

https://www.y-itax.com/category/sogyo/

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。