2022.05.29.Sun | 経理・会計

こうすると計算がわかりやすくなります。1年以内返済長期借入金の補助科目設定のしかた ~ 中小企業の「決算書」の読み方[57]

「経理・会計」の記事です。

今回は

長期借入金でも1年以内に返済がくる分は1年以内返済長期借入金として流動負債に区分します。その際の補助科目の設定のしかたについて

を紹介します。

銀行からの借入金で決算日1年以内に返済される借入金のことを1年以内返済長期借入金といいます

その金額は、流動負債に計上します。

借入金の全額を管理しますが、決算時に決算整理によって流動負債に組み替えます。

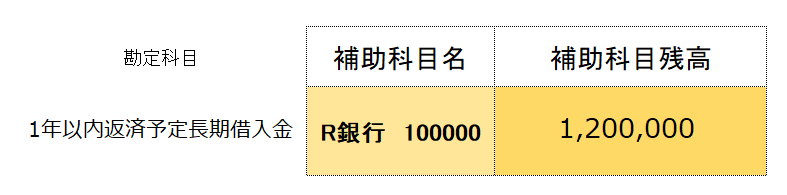

たとえば、決算日にR銀行の借入金12,000,000円(10年返済)があり、このうち1年以内に返済する借入金は1,200,000円だとすると、次の決算整理仕訳になります。

会社の財務安全性(資金繰り)をチェックする視点から、借入金を流動負債と固定負債に区分するわけです。

その際に、借入ごとに銀行名と毎月の返済額を補助科目として設定すると

決算日の残高は次のとおりです。

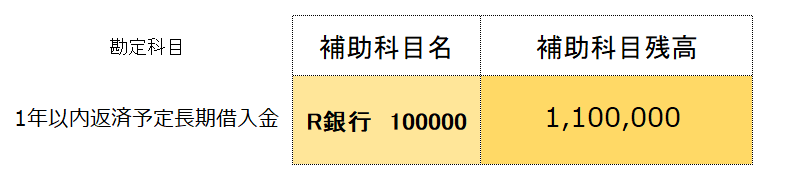

決算日の翌月残高は次のとおりです。

こうして記帳しておくと次のようなメリットがあります

- ① 期首に次期の返済額が一目でわかります。

- ② 毎月の返済額(元金)と返済先の内訳がわかりやすくなります。

- ③ 決算整理の際に1年以内返済長期借入金の計算がわかりやすくなります。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ中小企業「決算書」の読み方入門