外形標準課税のチェックリスト中の「棚卸資産等に含まれる収益配分額」について ~ 法人節税策の基礎知識[109]

地方税の法人事業税に関する記事を掲載します。

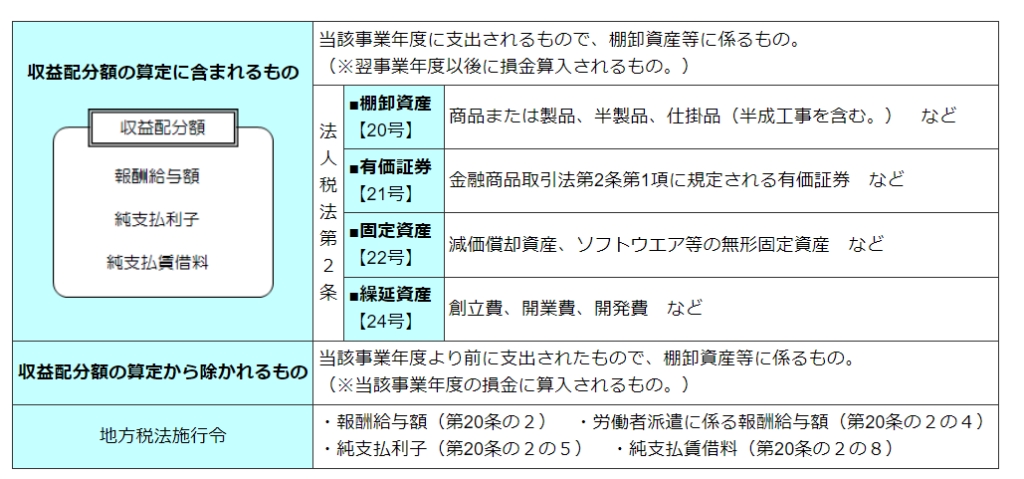

チェックリスト中の「資産に収益配分額の対象が計上されている場合、当期に支出した額を含めていますか?」の趣旨

を紹介します。

一読して読みづらいチェック項目です。

つまり、このチェック項目は次の趣旨です

棚卸資産、有価証券、固定資産または繰延資産等に計上される収益配分額については、損金算入される事業年度ではなく、法人が支払う事業年度に課税標準に含まれます。

言い換えますと、棚卸資産等に含まれる収益配分額とは

収益配分額(報酬給与額、純支払利子、純支払賃借料)は、原則として法人税で損金算入される事業年度で課税標準に算入しますが、法人税法に定める棚卸資産・有価証券・固定資産・繰延資産のうち、収益配分額に該当するものが含まれている場合には、実際に支出される事業年度で課税標準へ算入します。

次のイメージです

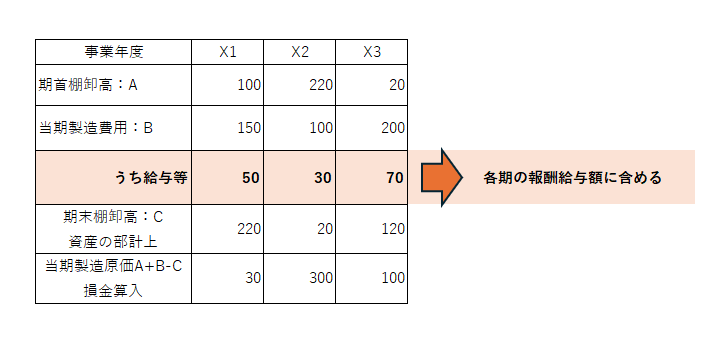

たとえば

報酬給与額を計上する事業年度は、原則として、法人税の所得の計算上損金の額に算入される事業年度とされています。

しかし、棚卸資産については、法人税の所得の計算上、その事業年度の収益に対応する製造原価等が損金の額に算入されることとなりますので、支払った給与等のうち、どの部分がその事業年度の損金に算入されているかを把握することは困難です。

このため、棚卸資産の取得価額に含まれ、資産計上される給与については、当期製造費用等として支払った事業年度の報酬給与額とすることとされています。

次のイメージです

(出所:「東京都HP 法人事業税に係る外形標準課税の概要」、「Q&Aによる外形標準課税の実務Q&A63」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。