駆け込み減資による外形標準課税逃れを防止する。外形標準課税の新ルール ~ 法人節税策の基礎知識[107]

地方税の法人事業税に関する記事を掲載します。

令和6年度改正による外形標準課税の見直し。資本金と資本剰余金の合計額で外形標準課税の対象法人か否かを判定する“新ルール”

を紹介します。

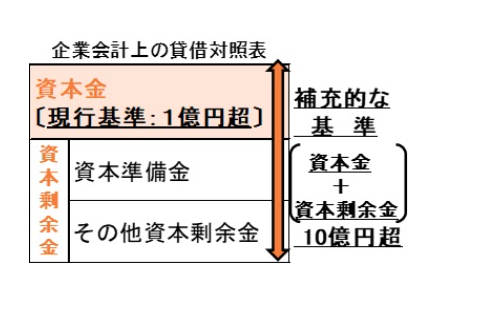

法人事業税の外形標準課税の対象法人は

事業年度末日において資本金1億円超の法人です。

令和6年度改正による外形標準課税の見直しにより、次のような法人が新たに外形標準課税の対象となります

1 見直しルールは、令和7年4月1日以後開始事業年度から適用されます

2 次の要件(A~C)すべてを満たす法人は外形標準課税の対象となります

A:前事業年度が外形標準課税の対象法人

B:事業年度末において、資本金の額又は出資金の額(以下「資本金」といいます)が1億円以下

C:事業年度末において払込資本の額(資本金+資本剰余金)が10億円超

次のようなイメージです

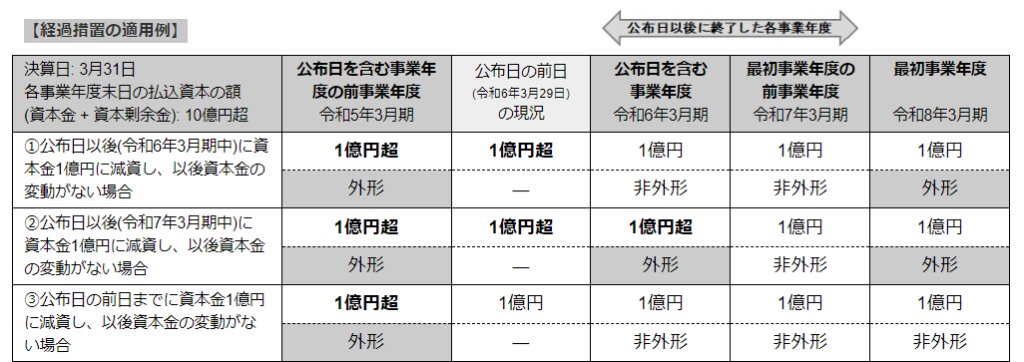

3 【特例1】令和7年4月1日以後最初に開始する事業年度(以下「最初事業年度」という。)については、上記2にかかわらず、次の要件をすべて満たす法人は外形標準課税の対象となります

A:令和6年3月30日を含む事業年度の前事業年度から、最初事業年度の前事業年度までのいずれかの事業年度が外形標準課税の対象法人

B:最初事業年度末において資本金が1億円以下

C:最初事業年度末において払込資本の額(資本金+資本剰余金)が10億円超

つまり、下の表<参考>「【経過措置の適用例】」の「①」、「②」のケースになります。

4 【特例2】次の要件をすべて満たす場合は、外形標準課税の対象法人となりません

A:令和6年3月30日を含む事業年度の前事業年度が外形標準課税の対象法人

B:令和6年3月29日の現況において資本金が1億円以下

C:令和6年3月30日以後に終了した各事業年度において外形標準課税の対象外

つまり、<参考>下の表「【経過措置の適用例】」の「③」のケースになります。

<参考>

(出所:東京都主税局HP 外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正について)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画像はトラットリアChiccoのシェフと奥さん。

いつも仲の良い御夫婦です。

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。