外形標準課税の適用対象法人の見直し ~ 法人節税策の基礎知識[106]

地方税の法人事業税に関する記事を掲載します。

令和6年度の税制改正により外形標準課税の適用対象法人の範囲が拡大します

を紹介します。

地方税のうち、法人事業税(都道府県に関する租税です)という税金があります。

この法人事業税が適用となる法人は、ざっくりとは「A:所得金額課税法人」、「B:外形標準課税適用法人」の2種類に区分されます。

法人数でいうと、Aの法人は全体の99%で、Bの法人は1%です。

ただし、一方では、法人事業税の税収でみると「B:外形標準課税適用法人」の税収は、全体の約60%を占めています。

都道府県の税収では法人事業税が基幹税ですが、さらに、その法人事業税のうち「外形標準課税」は、まさに屋台骨となる税制です

「A:所得金額課税法人」の計算は次のとおりです。

所得×税率=法人事業税の税額

「B:外形標準課税適用法人」の計算は次のとおりです。

期末の資本金の額が1億円超える普通法人が対象となります。対象はいわゆる大企業です。

(付加価値額×税率)+(資本金等の額×税率)+(所得×税率)=法人事業税の税額

同じ法人事業税といってもAとBの計算は似て非なるものです。

令和6年の税制改正で外形標準課税の適用対象法人の見直しがあります。次のとおりです

1 減資への対応について

① 外形標準課税の対象法人について、現行基準(資本金1億円超)を維持した上で、当分の間、前事業年度に外形標準課税の対象であった法人であって、その事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは、外形標準課税の対象となります。

② 令和7年4月1日以後に開始する事業年度から適用されます。

③ 駆け込み減資への対応

令和6年3月30日前に外形標準課税の対象であった法人が、「駆け込み」で減資を行った場合、上記の基準に該当するときは、外形標準課税の対象となります。

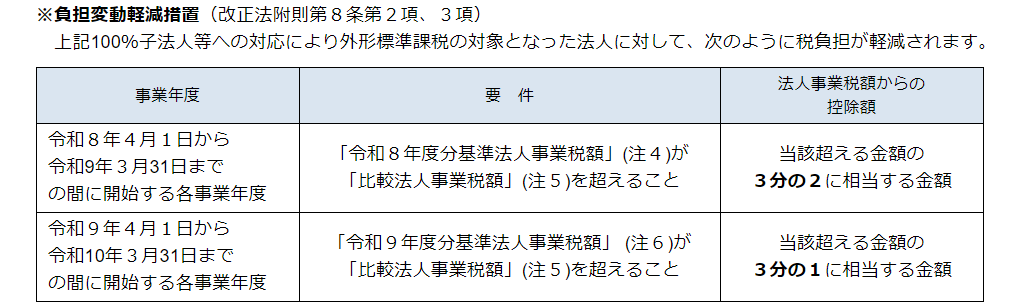

2 100%子法人等への対応

① 資本金と資本剰余金の合計額が50億円を超える法人等の100%子法人等のうち、資本金1億円以下で、資本金と資本剰余金の合計額が2億円を超えるものは、外形標準課税の対象となります。

② 令和8年4月1日以後に開始する事業年度から適用されます。

③ ①により、新たに外形標準課税の対象となる法人について、対象となったことにより従来の課税方式で計算した税額を超える額のうち、次に定める額をその事業年度の法人事業税額から控除します。

(出所:東京都主税局HP 外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正について)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画像は吹田市にある「KAGYUAN 蝸牛庵」さんのB.L.Tサンドイッチ(ベーコン、レタス、トマトのサンド)です。

美味しかったです。ごちそうさまでした!

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。