最近、こんな本を読んでいます。ご紹介します。 ~ こう考えています。

仕事で読む書籍や雑誌とは別に、最近、読んだ本を紹介します。

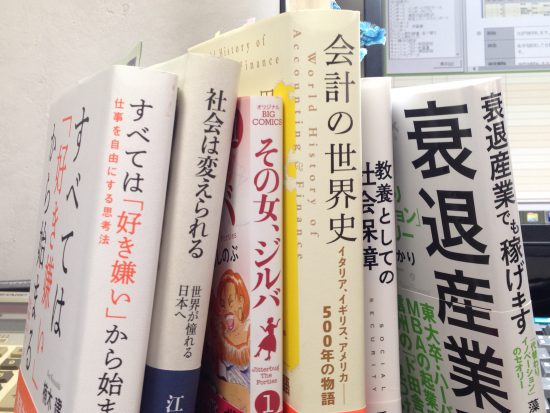

1冊目「すべては『好き嫌い』」から始まる」

楠木健さん。

楠木さんは大学の教授です。平成28年5月に新聞で初めて存じ上げました。

経済教室「企業経営再興の条件」という短い記事です。

短くまとめると次のようなことをおしゃっていました。

「競争優位については、割と単純な話で、顧客が対価を支払いたいと思う水準をあげるか、コストを下げるか、ニッチに特化して無競争状態をつくりだすか、の3つの選択肢しかありません。」

シンプルです。そのとおりだと思います。

以後、ほとんどの著作を読んでいます。この本が一番新しい本です。

ブログも書かれており、これが楽しいです。

2冊目「社会は変えられる」

著者は江崎禎英(えさきよしひで)さん。

経産省と厚労省の統括調整官をされている方です。社会保障制度見直しの新たな視点を述べられています。

現在の社会保障制度は、結核に代表される感染症に対応して作られたものです。

現代の主たる疾患である「糖尿病」「がん」「認知症」に対して、制度の見直しが必要だということを述べています。

3冊目は「その女、ジルバ」

著者は有間しのぶさん

マンガは頻繁に読みませんが。

戦中、戦後からの歴史から現在(東日本大震災)を踏まえたストーリーにひかれます。

映画を見ているようです。

4冊目は「会計の世界史」

著者は田中靖浩さん。税理士の廣升健生さんが書評を書かれています。

職業柄でしょうか、面白く読んでいます。

ベニスの商人からSECの初代長官まで、知らなかったことがたくさんあります。

簿記や会計も、歴史を背負っていることが分かります。そこが面白いです。

5冊目は「教養としても社会保障」

著者は香取照幸さん。

社会保障が、なぜ必要なのか?その生成の歴史を知りました。

そもそも、社会保障制度と市場経済は相性がよくないのではないのか?

そこに苦しみが生まれているように感じています。

6冊目「衰退産業でも稼げます」

著者は藻谷(もたに)ゆかりさん。

読むと元気が出ます。

酒屋、米屋、旅館などは衰退産業と言われています。

しかし、それを言い訳にせず、活躍されているお店がたくさんあります。

読後は、「知恵を働かそう」とモチベーションがあがります。

ちなみに、著者は「里山資本主義」の藻谷浩介氏の義姉です。

Every day is a new day!

梅雨晴れの1日を元気にお過ごしください。

贈与税や将来の相続の問題のご相談をお伺いしております。

問題をお伺いしたうえで、税務の専門家として、丁寧にアドバイスさせていただきます。

相続した空き家売却3000万円の特別控除の特例

② 更地にして売る場合は、譲渡の時までに家屋を壊していることが必要です

③ 売却価額は分割して何度かに分けて売却してもトータルで1億円判定します

⑨ 特例適用を受けるためには被相続人居住用家屋等確認書などが必要です

⑫ 相続があった日から3年後の年末までの間に売却する必要があります

⑭ 空き家売却と相続財産に係る譲渡所得の課税の特例の重複ルール

⑯ 相続空き家の特例改正、老人ホームに入所していた場合が適用可能です

⑰ そもそも老人ホームとは?老人ホーム等に入所していた場合に適用可能です

住宅取得等資金の贈与税の非課税 誤りやすい事例

① 資金の贈与を受けたが、翌年の3月15日までに家に住めない

④ 住宅ローン控除と併用可能ですが、贈与部分は適用できません

⑧ 父親からもらったお金で土地を妻が購入後、夫が自己資金で家屋を新築

⑨ 父親と祖母からそれぞれ1,500万円ずつ贈与を受けました

贈与税をわかりやすく

① 贈与税がかかる場合~親子間、夫婦間でも贈与税はかかります。

③ 贈与する前にいったいどれくらいの贈与税がかかるのか知っておく必要があります。

④ 相続時精算課税は相続税のかからない親の場合にはベストな贈与です。

⑤ 共働きの夫婦が住宅購入した場合、購入資金の負担割合で所有権登記をして下さい。

⑥ 離婚して財産をもらったとき、贈与税がかかる場合があります。

⑧ 贈与税がかかる生命保険金、もらったつもりがないのにかかる贈与税。

⑨ 親族間で低額で土地を譲り受けたとき、贈与税がかかります。

⑪ 借金付きの贈与は、やってはいけないし、もらってもいけません。

⑫ 贈与税の申告と納付はどうやるの?払うのは誰?いつ払うの?

⑬ 親の土地に子どもが家を建てたときに知っておきたい税金のこと

⑮ 親の借地に子どもが家を建てたときに知っておきたい税金のこと

⑯ 父親名義の建物に子どもが増築したとき、贈与税が課税されます

⑰ 親名義の建物に子どもが増築したとき、増築前の家屋の名義を子どもに変更する

⑳ 相続時精算課税は、贈与財産の種類・金額・贈与回数を問いません

㉓ 相続時精算課税の特例。住宅取得等資金の贈与の非課税と併せて適用可能

㉔ 相続時精算課税と住宅取得等資金の贈与の特例の両方活用時の3つのポイント

㉕ 住宅取得等資金とそれ以外の財産を同一年中に贈与されたとき(相続時精算課税)

㉖ 住宅取得等資金で取得した家屋に居住できないとき(相続時精算課税)

㉘ 相続時精算課税を選択した場合の「相続税の申告義務」と贈与時4つのポイント

㉙ 贈与者が贈与した年の中途に死亡した場合の「相続時精算課税の選択」

㉛ 精算課税を選択する場合の手続きのポイントと贈与税申告書に添付する書類

㉜ 贈与の年に贈与者が死亡した場合、贈与税申告と相続税申告の考え方

贈与税で誤りやすい事例

① 自宅の贈与を受け、その後離婚。特例の適用は受けられますか?

② 父親の土地に、子供の私が自宅を建てて住みます。問題はありますか?

④ 父親が借地している土地の底地を、息子の私が買い取りました。

毎年こどもや孫に110万円を贈与するときに、気をつけておきたいこと

⑦ 贈与契約書が必要です。

⑪ 贈与税の申告は必要ありませんが、トラブルを生じさせない取扱いとして。

⑫ 親名義の住宅を子の資金で増築等リフォームした場合~住宅ローン控除は使えませんか?

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。