イベントのチケットを割引価格で購入した場合の仕入税額控除額の算出について ~ インボイス制度 消費税[667]

消費税の記事を掲載します

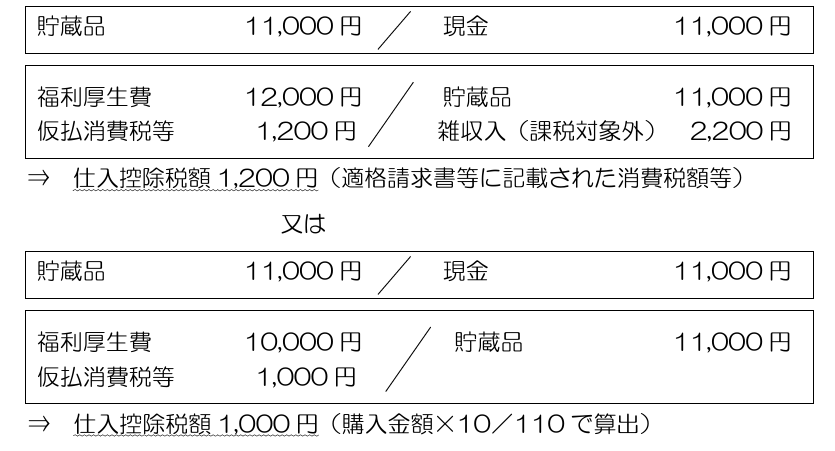

実際に支払った金額により、仕入控除税額を算出することとしても差し支えありません

を紹介します。

たとえば

Q:

① A社は、福利厚生としてイベントのチケット(物品切手等)を購入し、従業員に配付しています。

② 仕入税額控除の適用を受けるため、実際に従業員がイベントを観覧した時(引換給付の際)に交付を受けたインボイスを受領し、A社でそれを保存しています。

③ インボイスに記載された金額と、物品切手等を購入した金額に差額が生じることがあります。この場合、どのように仕入控除税額を算出することになるのでしょうか。

A:

① インボイス方式においては、仕入税額控除の適用を受けるためには、原則として、インボイスの保存が必要となります。

② 物品切手等による引換給付として課税仕入れを行った場合、その物品切手等にインボイスの記載事項(取引年月日を除きます。)が記載されているものが、引換給付を受ける際にインボイス発行事業者により回収されるもののうち、自ら引換給付を受けるものについては、物品切手等の購入(対価の支払)時に課税仕入れとして計上した上で、一定の事項を記載した帳簿のみの保存により、仕入税額控除の適用を受けることができます。

③ それ以外の物品切手等に係る課税仕入れは、購入(対価の支払)時ではなく、インボイスの交付を受けることとなるその引換給付を受ける時に計上し、仕入税額控除の適用を受けることとなります。

⑤ さらに、その際の課税仕入れについては、物品切手等の取得(購入)に要した金額の如何にかかわらず、引換給付時に受領したインボイスに記載された金額を基礎として仕入税額控除の適用を受けることとなります。

⑥ ご質問の場合において、たとえば次のイメージのとおり、イベントのチケットを割引価格にて購入した場合は、受領したインボイスに記載された金額により仕入控除税額を算出し、実際に支払った金額との差額を雑収入等(消費税課税対象外の売上げ)として計上することとなりますが、

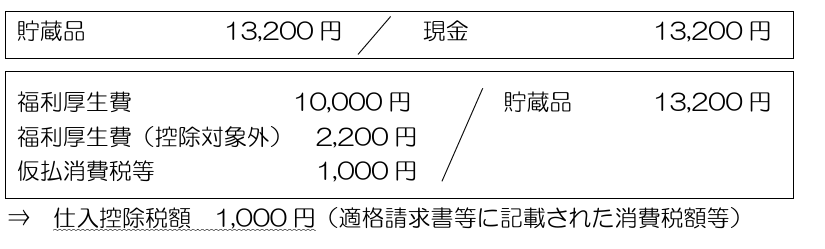

⑦ 実際に支払った金額により、仕入控除税額を算出することとしても差し支えありません。他方、割増価格にて購入した場合には、受領したインボイスに記載された金額を上限として仕入控除税額を算出することとなります。

A:割引価格で購入した場合

チケットを割引価格にて購入し、福利厚生目的で従業員に利用させた場合 (購入金額11,000円、インボイスに記載された金額13,200円)

B:割増価格で購入した場合

チケットを割増価格にて購入し、福利厚生目的で従業員に利用させた場合 (購入金額13,200円、インボイスに記載された金額11,000円)

(出所:国税庁多く寄せられるご質問 令和6年7月26日更新)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。