新公益信託法「政令第1条」特別の利益を与えてはいけない者の範囲について ~ 公益信託[32]

公益信託の記事を掲載します。

この規定は次の趣旨を目的としています

① 公益信託財産が特定の関係者に流用されることを防ぐためです。

② 公益信託の信頼性を維持し、不特定多数が公平に恩恵を受ける仕組みを確保するためです。

特別の利益を与えてはいけない者の範囲の考え方のポイントは次の3つです

1 「特別の利益供与」は、この規定の関係者であるか否かにかかわらず原則的に禁止されます。そのため。この規定で関係者の範囲を規定する趣旨は、特別の利益の供与につき取引関係の開示を求められる者の範囲です。

2 認可・監督時の基準として「特別の利益」供与禁止の関係者は明確な基準であることが求められます。

3 「特別の利益」は利益を与える個人または団体の選定や利益の規模が社会通念などから判断して合理性を欠く経済的な利益の供与その他の優遇に当たるかであり、公益信託事務の具体的な内容などに基づいて個別的に判断して行くことが相当です。

たとえば、利益を受ける者の選定過程が公平であり、透明性が確保されているなど不特定かつ多数の者が平等に利益受益の機会が与えられている場合などにはこれに該当しないものと考えます。

政令案を表にすると次のとおりです

<参考>

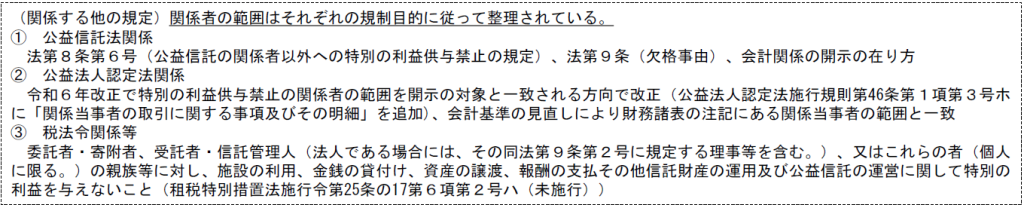

「特別の利益」についての他の規定は次のとおりです。

(出所:内閣府公益認定等委員会事務局「新たな公益信託の施行準備に関する研究会資料 25/03/21」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。