「新公益信託法」使途拘束資産である「控除対象財産」と「使途不特定財産」に関する財務ルールについて ~ 公益信託[30]

公益信託の記事を掲載します。

「控除対象財産」と「使途不特定財産」に関する財務ルールについて

を紹介します。

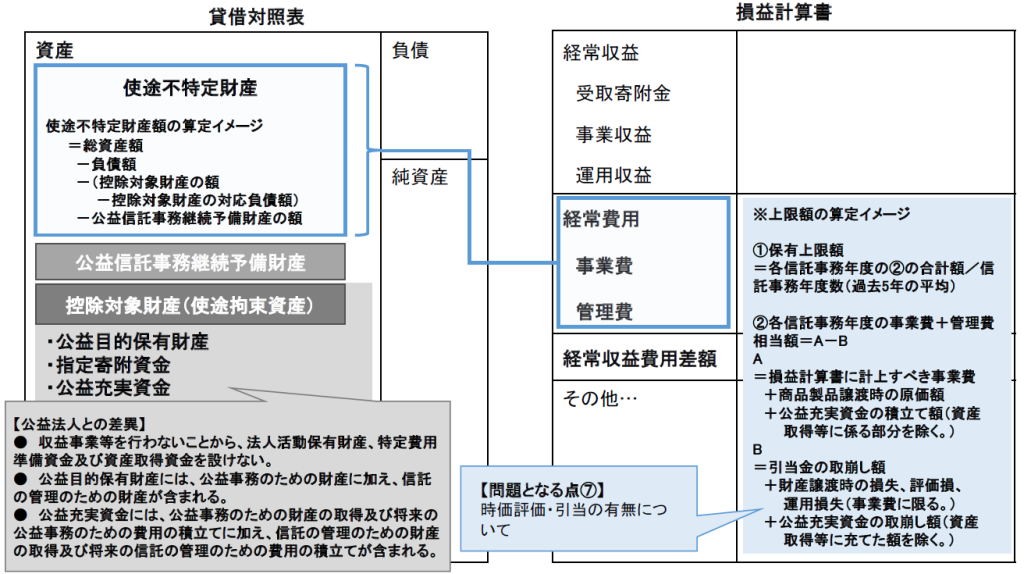

使途拘束資産である「控除対象財産」と「使途不特定財産」のイメージは次のとおりです

使途拘束資産である「控除対象財産」とは

新公益信託制度における「控除対象財産」は、次の3種類に分類されます。

①公益目的保有財産

公益活動に直接使用される財産(例:施設・設備、活動資金)で、信託の目的達成に必要な資産のことです。

②指定寄附資金

特定の公益目的に使用することが事前に確定している寄附金です。資金使途が明確に限定されている点が特徴です。

③公益充実資金

公益事業の拡充・強化を目的とする資金で、具体的な使途が未定でも公益目的に沿った活用が保証される財産のことです。

これらの控除対象資産は使途不特定財産の保有上限額算定時に除外されます

算定式は次のとおりです。

使途不特定財産額 = 総資産額 – 負債額 – (控除対象財産の額 – 対応負債額) – 公益信託事務継続予備財産

一方、使途不特定財産の保有上限額は損益計算書上の事業費+管理費を基に算定します

上限額の算定は次のとおりです。

- ① 保有上限額

各信託事務年度の②の合計額/信託事務年度数(過去5年の平均)

- ② 各信託事務年度の事業費+管理費相当額=A-B

A:損益計算書に計上すべき事業費+商品製品譲渡時の原価額+公益充実資金の積立額(資産取得等に係る部分を除く。)

B:引当金の取り崩し額+財産譲渡時の損失、評価損、運用損失(事業費に限る。)+公益充実資金の取り崩し額(資産取得等に充てた額を除く。)

(出所:内閣府公益認定等委員会事務局「新たな公益信託の施行準備に関する研究会資料 25/01/31」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。