2025.03.03.Mon | 消費税

インボイス制度における「売上税額の計算」と「仕入税額の計算」について~ インボイス制度 消費税[653]

消費税の記事を掲載します。

売上税額の税額計算は、割戻し計算が原則。積上げ計算は特例です

を紹介します。

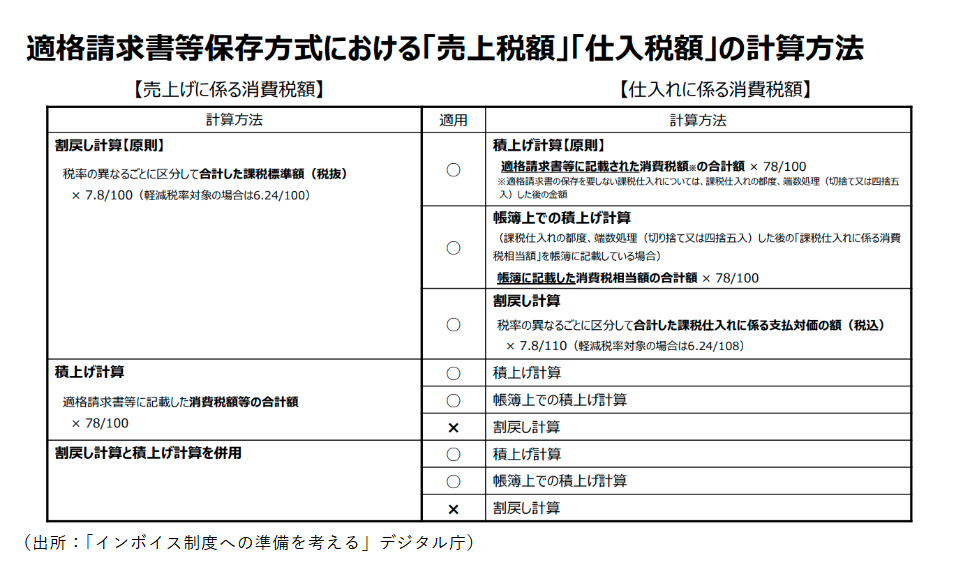

一覧表にすれば次のとおりです

ポイントは次の3つです。

① 売上税額の税額計算で、割戻し計算(原則)を採用する場合

仕入税額は「積上げ計算(原則)」、「帳簿上での積上げ計算」、「割戻し計算」のいずれかを選択することができます。

② 売上税額の計算において「積上げ計算」を選択した場合

仕入税額の計算では「割戻し計算」を適用することはできません。

③ 売上税額の計算方法において「割戻し計算」と「積上げ計算」の併用は可

しかし、仕入税額の計算方法において、「積上げ計算」と「割戻し計算」を併用することはできません。

(出所:国税庁 インボイスQ&A問118)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日を元気にお過ごしください。

【編集後記】

淡路島の「菜の花」です。「ミモザ」も好きですが、まだ店にでていなかったです。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税