2025.02.21.Fri | 税金(個人)

「確定申告書はe-Tax、決算書は郵送」のケース。青色申告書特別控除額は55万円 ~ 個人の税金

所得税(確定申告)の記事を掲載します。

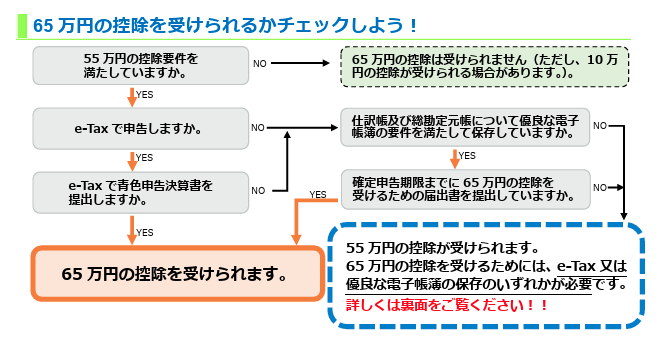

65 万円の控除を受けられるかチェックしましょう!

を紹介します。

たとえば

Q:

① 令和6年分の確定申告で青色申告者が確定申告書をe-Taxで期限内に提出しました。

② 一方青色申告決算書は別途書面により提出した場合、青色申告特別控除65万円を受けられますか?

A:

NGです。青色申告特別控除の額は55万円です。

次のルールを満たす場合に、青色申別控除額65万円を適用することができます。

① 仕訳帳および総勘定元帳について、優良な電子帳簿の要件を満たして電磁的記録による備付けおよび保存を行い、法定申告期限までに一定の事項を記載した届出書を提出し、かつ、期限内に貸借対照表および損益計算書等を添付した確定申告書を提出した場合

② 期限内に電子申告により確定申告書、貸借対照表および損益計算書等(青色申告決算書)を送信(提出)した場合

したがって

このケースでは青色申告決算書をe-Tax(電子申告)により提出しておらず、ルールの要件を満たさないため、青色申告特別控除の金額は55万円となります。

フローは次のようになります

(出所:国税庁リーフレット)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日を元気にお過ごしください。

【編集後記】

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ確定申告で間違いやすい項目