返戻ポイントを分割使用した場合の収入計上時期「ふるさと納税、課税に穴?返礼ポイント、年50万円未満で分割使用」について ~ 個人の税金

所得税(確定申告)の記事を掲載します。

ふるさと納税の返礼品の収入計上時期について

を紹介します。

たとえば

Q:

山田さんは、昨年11月に宮崎県都城市に対していわゆるふるさと納税による寄附を行ったところ、本年2月にその謝礼として都城市から特産品(「返礼品」といいます。)を受け取りました。

ふるさと納税の返礼品に係る経済的利益は一時所得になるとのことですが、山田さんが都城市から供与された返礼品に係る経済的利益は、ふるさと納税を行った昨年と、返礼品を受け取った本年のいずれの年分の一時所得になりますか?

A:

山田さんが返礼品を受け取った年分の一時所得となります。

ふるさと納税の謝礼として供与された返礼品に係る経済的利益は一時所得に該当しますが、一時所得の総収入金額の収入すべき時期は、その支払を受けた日によるのが原則です。

(所得税基本通達36-13)。

したがって

山田さんが都城市から供与されたふるさと納税の返礼品に係る経済的利益は、山田さんが返礼品を実際に受け取った年分の一時所得として収入を計上することになります。

ただし

一時所得の特別控除額は最高50万円とされています。

その年中の他の一時所得も含めた一時所得の収入金額の合計額が50万円を超えない場合、課税関係は生じません。

<参考>

所得税基本通達36-13

(一時所得の総収入金額の収入すべき時期)

「一時所得の総収入金額の収入すべき時期は、その支払を受けた日によるものとする。ただし、その支払を受けるべき金額がその日前に支払者から通知されているものについては、当該通知を受けた日により、令第183条第2項《生命保険契約等に基づく一時金に係る一時所得の金額の計算》に規定する生命保険契約等に基づく一時金又は令第184条第4項《損害保険契約等に基づく満期返戻金等》に規定する損害保険契約等に基づく満期返戻金等のようなものについては、その支払を受けるべき事実が生じた日による。」

解説では

「一時所得は臨時的・偶発的な所得で、しかも、労務その他の役務または資産の譲渡の対価としての性質を有しないものとされている。

したがって、一時所得の収入金額は、その支払いがあって初めて収入のあったことを認識する場合が多いものと考えられることから、本通達では、一時所得の収入金額の計上時期は、一般的には、その支払いがあった日によるのであるが、事前にその支払があることを当事者が認識しているような場合には、その支払いの日によらず、その支払いがあることを知った日または支払いを受けるべき権利が確定した日をもって、一時所得の収入金額の計上時期とすることを明らかにしている。」

一方、25/01/13 朝日新聞の朝刊では

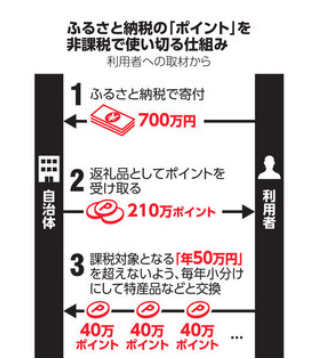

ふるさと納税、課税に穴? 返礼ポイント、年50万円未満で分割使用

「ふるさと納税の返礼品として「ポイント」をまとめて受け取り、複数年にまたがって特産品などに交換していくことで、課税を免れる利用法が広がっている。」

次のようなイメージです。

その記事の中で

「国税庁によると、ポイントをもらうこと自体は一時所得に該当せず、ポイントを特産品等と交換し、品物を受け取った時点で一時所得を得たと認識される。」とあります。

(出所:25/01/13 朝日新聞)

しかし

私は、ポイントが確定した時点が、イコール、支払いを受けるべき権利が確定した日となり、「ポイント」をまとめて受け取った日が、一時所得の収入金額の計上時期となるかと思います。

いかがでしょうか?

ただし、ふるさとの納税で700万円を寄附する方は、限られているというか、特別な方ですね。

(出所:国税庁 質疑応答事例 所得税)

変化を探し、変化に対応し、変化を機会として利用する

(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。