簡易課税制度または2割特例制度の適用を受ける事業者が税抜経理方式による処理を行う場合 ~ インボイス制度 消費税[636]

消費税の記事を掲載します。

簡易課税や2割特例適用者には特例が新設されています

を紹介します。

たとえば

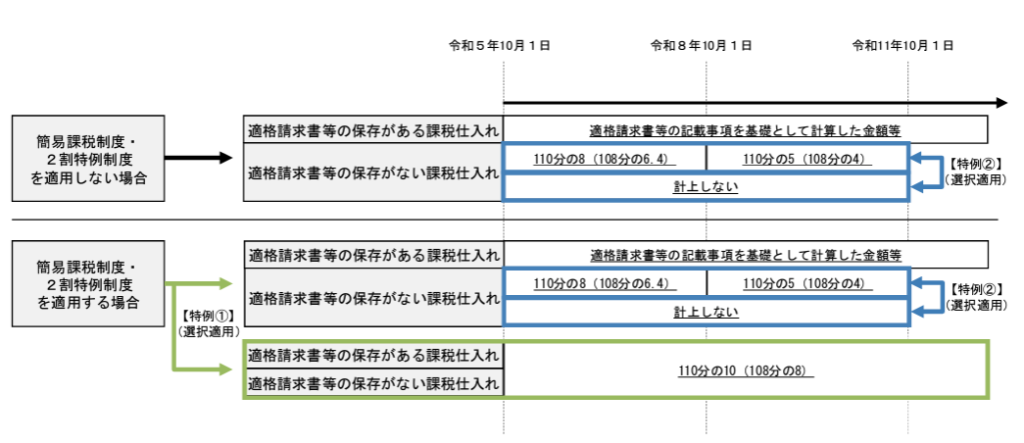

税込経理方式を適用する場合の仮払消費税等の額は次のような区分になります

図中の割合は支払対価の額に乗ずる割合(括弧書きは軽減税率の対象となるもの)です。

インボイス発行事業者以外の者からの課税仕入れについて、令和5年10月1日から令和11年9月30日までの期間は、従前の仕入税額相当額の一定割合を課税仕入れに係る消費税額として仮払消費税等の額を経理することになります。

上の図の特例①とは

簡易課税制度または2割特例制度を適用する課税期間を含む事業年度が対象になります。

すなわち

簡易課税制度または2割特例制度の適用を受ける事業者が税抜経理方式による処理を行う場合、継続適用を条件として、課税仕入れに係る取引対価の額の110分の10(または108分の8)を乗じて算出した金額を仮払消費税等の額とすることができる特例です。

この特例を適用すれば、インボイス発行事業者以外の者からの課税仕入であっても仮払消費税等の額を取引対価の額に算入する必要はありません。

取引の相手方がインボイス発行事業者か否かの確認は不要です。

<参考>

上の図の特例②とは

経過措置期間に国内において行う課税仕入れが対象になります。

インボイスの記載事項に基づき計算した金額がない課税仕入れについて、経過措置期間(令和5年10月1日から令和11年9月30日までの期間)においては

従前の仕入税額相当額の一定割合を課税仕入れに係る消費税額として仮払消費税等の額を経理することになります。

しかし

段階的にシステムの改修を行うことの事務負担に配慮する観点から、経過措置期間終了後の原則となる取扱いを先取りして、経過措置期間中にインボイスの記載事項に基づき計算した金額がない課税仕入れについて消費税等の額に相当する金額を取引の対価の額と区分して経理をしなかったときは

仮払消費税等の額はないものとして法人税の所得金額の計算を行うことも認められます。

(出所:消費税経理通達関係Q&A 問1-2)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大雪の1日、朗らかにお過ごしくださいね。

[編集後記]

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。