社員食堂での会社負担分に係る仕入税額控除の考え方について ~ インボイス制度 消費税[615]

消費税の記事を掲載します。

従業員から一部の代金を徴収し預り金として処理している場合、会社負担分が仕入税額控除の適用を受けます

を紹介します。

Q:

1 A社は他の事業者(B社)が経営する食堂を社員食堂として従業員に利用させています。

2 たとえば、従業員が1,000円分の喫食を行った場合、A社はその7割( 700 円)を従業員から徴収し、差額300円を負担する形で食堂を経営するB社に対して支払を行っています。

3 インボイスには、課税資産の譲渡等に係る税込価額として支払を行った全額が記載されています。A社はどのように仕入税額控除を行うことになるのでしょうか。

4 A社は、従業員から徴収した代金は預り金として処理しています。

A:

事業者が他の事業者が経営する食堂を社員食堂として従業員に利用させるという契約を他の事業者と締結し、その従業員の食事代の全部または一部を支払っているときは、給与として課税されるかどうかにかかわらず、その金額は課税仕入れに該当します。

その他の事業者から受領したインボイスや一定の記載をした帳簿の保存により仕入税額控除を行うことが可能です。

A社のように従業員から一部の代金を徴収し、預り金として処理している場合には

A社が実際に負担した部分の金額のみが課税仕入れの対象となることから、、喫食に係る代金の全額が記載されているインボイスを保存していたとしても、A社は300円を基礎として、仕入税額控除の適用を受けることとなります。

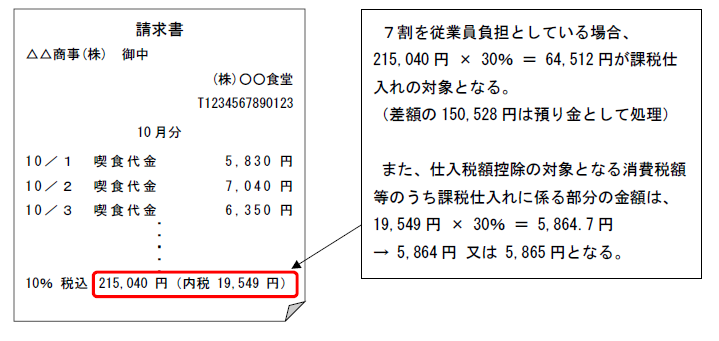

端数処理は1回、消費税の端数処理は任意です

仕入控除税額の計算に当たって、積上げ計算を行う場合、受領した一のインボイスに記載された課税資産の譲渡等に係る消費税額等のうち、課税仕入れに係る部分の金額として算出した金額に1円未満の端数が生じる場合は、受領した一のインボイスにつき、税率ごとに1回の端数処理を行う必要があります。

その方法については切上げ、切捨て、四捨五入など、任意の方法を選択します。

次のようなイメージです

(出所:インボイスQ&A 問94-4)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

寒露の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。