経費を立て替えてもらったときのインボイス。「立替金精算書」が必要です ~ インボイス制度 消費税[614]

消費税の記事を掲載します。

経費を立て替えてもらった場合の「立替金精算書」の記載の仕方について

を紹介します。

「立替金精算書」が必要となるケースは次のとおりです

→ 取引先に経費を立替えてもらった場合のインボイスの取り扱い

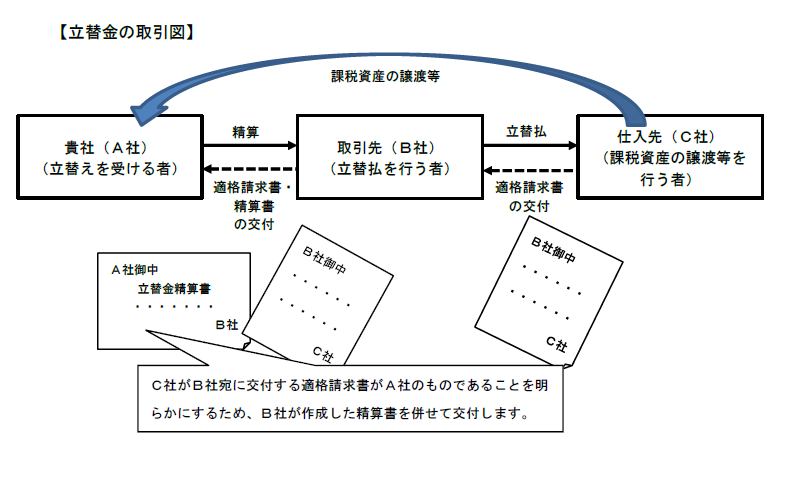

たとえば、A社を含む複数者分の経費を一括してB社が立替払している場合

原則として、B社はC社から受領したインボイスをコピーし、経費の支払先であるC社から行った課税仕入れがA社 および各社のものであることを明らかにするために、B社が作成した精算書を添えるなどし、A社を含む立替えを受けた者に交付する必要があります 。

しかし

立替えを受けた者に交付するインボイスのコピーが大量となるなどの事情により、立替払を行ったB社が、コピーを交付することが困難なときは、B社がC社から交付を受けたインボイスを保存し、立替金精算書を交付することにより、A社はB社が作成した(立替えを受けた者の負担額が記載されている)立替金精算書の保存をもって、仕入税額控除を行うことができます。

こうした場合

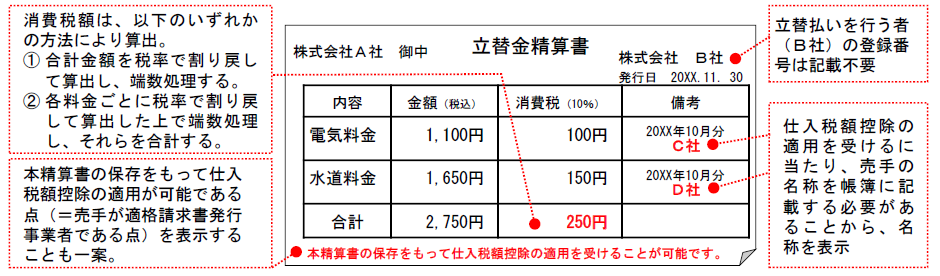

立替払いを受けたA社等は、立替金精算書の保存をもってインボイスの保存があるものとして取り扱われるため、立替払を行った取引先のB社は、その立替金が仕入税額控除可能なものか(すなわち、インボイス発行事業者からの仕入れか、インボイス発行事業者以外の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、A社が仕入税 額控除を受けるに当たっての必要な事項を立替金精算書に記載しなければなりません。

こうしたケースを前提とした「立替金精算の記載イメージ」は次のとおりです

したがって

立替金精算書に記載する「消費税額等」については、課税仕入れの相手方であるC社から交付を受けたインボイスに記載された消費税額等を基礎として、立替払いを受ける者の負担割合を乗じてあん分した金額によるなど合理的な方法で計算した「消費税額等」を記載する必要があります。

複数社の支払先に係る立替金精算書については

支払先ごとに区分して記載するほか、税率ごとにまとめて1回端数処理することも可能です。

つまり、複数の立替があった場合は端数がズレても問題ありません

立替金精算書に記載する複数の事業者ごとの消費税額等の合計額がインボイスに記載された「消費税額等」と一致しないことも生じます。

この「消費税額等」が合理的な方法により計算されたものである限り、立替金精算書により仕入税額控除を行うこととして差し支えありません。

相手方の氏名と登録番号を忘れずに

仕入税額控除の要件として保存が必要な帳簿には、課税仕入れの相手方の氏名または名称 の記載が必要であるほか、その仕入れ(経費)がインボイス発行事業者から受けたものか否かを確認できるよう、立替払を行ったB社とA社の間で、課税仕入れの相手方の氏名または名称および登録番号を確認できるようにしておく必要があります。

ただし、これらの事項について、別途書面で通知する場合のほか、継続的な取引に係る契約書で、別途明らかにされているなどの場合には、精算書において明らかにしていなくても差し支えありません。

A社が仕入明細書を作成しても問題ありません

買手が作成した一定の事項の記載がある仕入明細書の書類で、売手であるインボイス発行事業者の確認を受けたものについても、請求書に該当します。

B社からB社宛のインボイスを受領し、A社において立替金精算書の内容を記載した明細書を作成して B社宛に交付し、その内容の確認を受けることで、A社はその明細書およびB社宛のインボイスの保存をもって、仕入税額控除を行うことができます。

立替払を受ける者が多数いるなどの事情によりB社宛のインボイスの交付を受けられなかった場合は

B社宛のインボイスの保存は不要(明細書のみの保存 )で仕入税額控除を行うことができます。

次のような対応も問題ありません

受領したB社宛のインボイスについて、宛名部分などを修正し、その修正した事項についてB社の確認を受けます。

その書類はインボイスであるのと同時に修正した事項を明示した仕入明細書にも該当します。

その書類を保存することで、仕入税額控除の適用を受けることとして問題ありません。

(出所:インボイスQ&A 問94)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

寒露の1日、朗らかにお過ごしくださいね。

[編集後記]

今日は公益信託の記事はお休みしました。

気持ちの良い秋晴れの中で、神戸市王子スタジアムで試合を観戦しました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。