どんな場合でも1枚のインボイスの中で端数処理は1回だけですか? ~ インボイス制度 消費税[604]

消費税の記事を掲載します。

税抜または税込にそろえるための端数処理は、一の請求書の中で複数回行っても問題ありません

を紹介します。

たとえば

Q:

1 スーパーマーケットを営む事業者です。当社のレジシステムでお客様に発行するレシートは、一般の商品は税抜価額を記載しています。たばこなどの一部の商品は税込価額を記載しています。

2 この場合、簡易インボイスに記載する「税抜価額または税込価額を税率ごとに区分して合計した額」および「税率ごとに区分した消費税額等」の端数処理はどうしたらよいですか?

A:

インボイスの記載事項である消費税額等に1円未満の端数が生じる場合は

一のインボイスにつき、税率ごとに1回の端数処理を行う必要があります。

この取扱いは、簡易インボイスに消費税額の記載を行う場合についても同じです。

一の簡易インボイス請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在するような場合

いずれかに統一して「課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した額」 を記載するとともに、これに基づいて「税率ごとに区分した消費税額等」を算出して記載する必要があります。

いずれかに統一して税抜価額また込価額を税率ごとに区分して合計した額を記載する際における1円未満の端数処理は

「税率ごとに区分した消費税額等」を算出する際の端数処理ではありませんので、この場合にどのように端数処理を行うかについては、事業者の任意となります。

言い換えると

税抜または税込にそろえるための消費税額を表示したとしても、それはあくまでも参考として表示です。そこでの消費税額はインボイスに記載すべき消費税額等には該当しません。

下の例でいうと

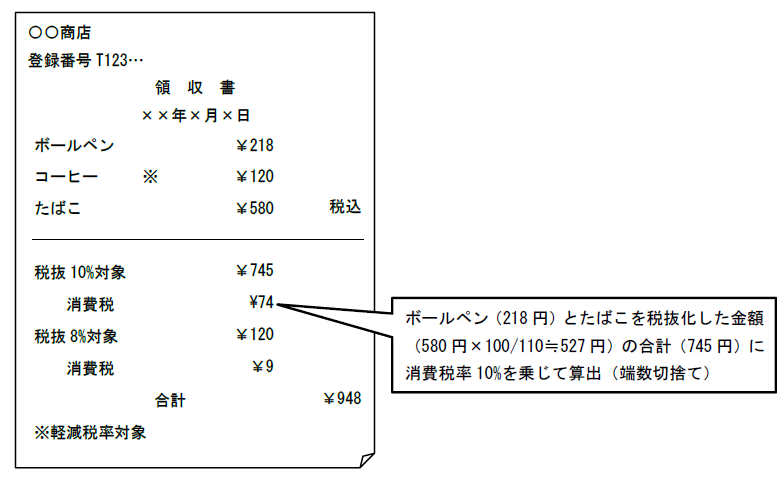

たばこ 580円×100/110=527.72円→527円(任意の端数処理です)

税込価額と税抜価額の商品が混在する場合の簡易インボイスの記載例

たとえば税抜価額で統一する方法

<参考1>

<参考2>

消費税法基本通達1-8-15

(適格請求書に記載すべき消費税額等の計算に係る端数処理の単位)

「適格請求書発行事業者が適格請求書に記載すべき消費税額等は、令第70条の10《適格請求書に記載すべき消費税額等の計算》に規定する方法により、課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額を基礎として算出し、当該算出した金額の1円未満の端数を処理することとなるのであるから、当該消費税額等の1円未満の端数処理は、一の適格請求書につき、税率の異なるごとにそれぞれ1回となることに留意する。

(注) 複数の商品の販売につき、一の適格請求書を交付する場合において、一の商品ごとに端数処理をした上でこれを合計した金額を適格請求書に記載すべき消費税額等とすることはできない。」

(出所:インボイス制度に関するQ&A 問59)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋分の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。