2024.09.05.Thu | 創業

電帳法改正「電子取引データ」の保存義務への対応について ~ クラウド会計freee[249]

「創業者のクラウド会計」の記事です。

今回は

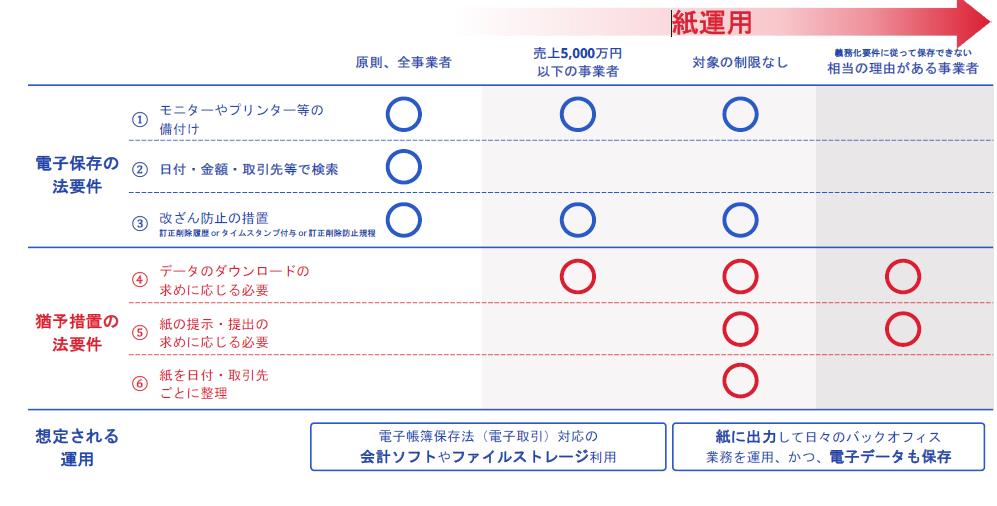

すべての事業者が対象になります。電子取引データが原本の場合、事業者別に取引データの保存方法は4方法あります

を紹介します。

電子が原本の取引データの4つの保存方法について

令和5年度税制改正により、電⼦取引データの電⼦保存義務化について新たに3つの猶予措置が設けられています。これにより、電⼦取引データの紙による保存が継続して認められています。

しかし、原則として全事業者は電⼦保存義務化の対象であることは変わりません。なお、電⼦が原本の取引データの保存⽅法は4方法あります。

4方法による事業者の区分は次の区分になります。

A:原則、全事業者(下のイメージの一番左)

B:売上5,000万円以下の事業者

C:対象の制限なし

D:義務化要件に従って保存できない相当の理由がある事業者

次のようなイメージです

3つの猶予措置の法要件に共通しているのは

検索要件を不要としてますが、データ原本の提出の求めに応じる必要が定められている点です。(「④のデータのダウンロードの求めに応じる必要」の赤の◯のところです)

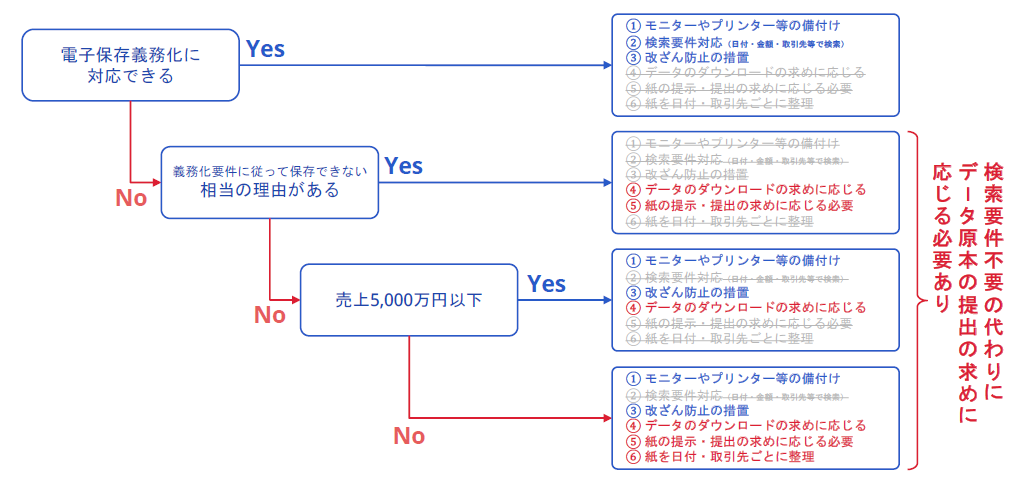

対応をチャートフローにしたものが次の図です

右端の上が「A:原則、全事業者」です。

次に

「D:義務化要件に従って保存できない相当の理由がある事業者」

次に

「B:売上5,000万円以下の事業者」

最後に

「C:対象の制限なし」

の順番になっています。

よくまとまっている図ですが、制度そのものが複雑ですね。

(出所:freee「インボイス制度&電帳法対応“実務ToDo”ガイドブック」28頁)

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグクラウド会計freee