不動産管理会社によるインボイスの交付について~ インボイス制度 消費税[600]

消費税の記事を掲載します。

不動産管理会社は大家(賃貸人)のインボイスを代理して交付することができますか?

を紹介します。

たとえば

事務所や店舗の賃貸は、消費税の課税取引です。

賃貸人であるインボイス発行事業者は、課税事業者である賃借人の求めに応じて、賃貸人がインボイスを交付しなければなりません。

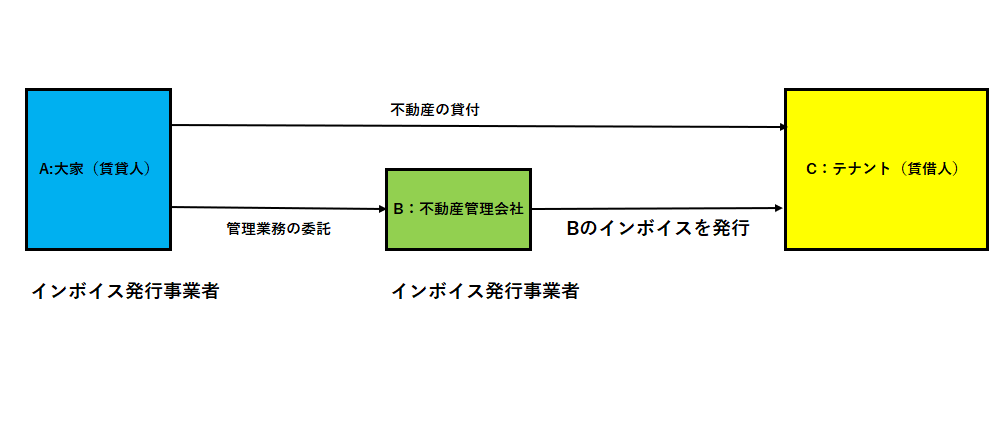

不動産管理会社に業務を委託している場合、インボイスの交付方法は2種類あります

A:媒介者交付特例を利用するケース

管理業務のみを委託する場合であっても、媒介者交付特例を適用して、不動産管理会社の登録番号によるインボイスを交付することができます。

次のようなイメージです

管理会社はインボイス発行事業者でなければなりません。

B:代理交付を利用するケース

不動産管理会社が、賃貸人の氏名または名称および登録番号を記載した賃貸人のインボイスを代理交付することができます。

管理会社はインボイス発行事業者でなくても構いません。

<参考>

消費税法施行令70条の12第1項

媒介者等による適格請求書等の交付の特例

「インボイス発行事業者が、媒介又は取次ぎに係る業務を行う者(インボイス発行事業者に限る。「媒介者等」という。)を介して国内において課税資産の譲渡等を行う場合において、当該媒介者等が当該課税資産の譲渡等の時までに当該事業者から登録を受けている旨の通知を受けているときは、当該媒介者等は、当該課税資産の譲渡等を受ける他の者に対し(省略)当該媒介者等の氏名又は名称及び登録番号を記載した当該課税資産の譲渡等に係るインボイスを当該事業者に代わって交付し、又は提供することができる。」

消費税法基本通達1-8-9

媒介者等を介して国内において課税資産の譲渡等を行う場合の意義

「令第70条の12第1項《媒介者等による適格請求書等の交付の特例》に規定する「媒介者等を介して国内において課税資産の譲渡等を行う場合」には、委託販売のように課税資産の譲渡等を第三者に委託している場合のほか、課税資産の譲渡等に関する代金の精算や請求書等の交付を第三者に委託している場合もこれに含まれることに留意する。」

(出所:インボイス制度に関するQ&A 問48)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

処暑の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。