農協などを通じた委託販売「農協特例」。生産者である農家はインボイスを発行しません ~ インボイス制度 消費税[592]

消費税の記事を掲載します。

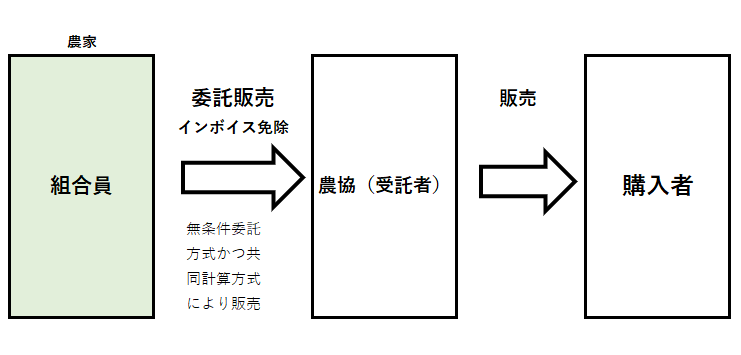

農協などを通じた農林水産物の委託販売は、農家のインボイスの交付義務が免除されます

を紹介します。

たとえば

Q:

農業協同組合などを通じた農林水産物の委託販売は、組合員等のインボイスの交付義務が免除されます。

具体的には、どのような取引が対象となりますか?

A:

農家等はインボイス発行が免除されます

すなわち、農業協同組合法に規定する農業協同組合や農事組合法人、水産業協同組合法に規定する水産業協同組合、森林組合法に規定する森林組合および中小企業等協同組合法に規定する事業協同組合や協同組合連合会(「農協等」といいます。)の組合員その他の構成員が、農協等に対して、無条件委託方式かつ共同計算方式により販売を委託した、 農林水産物の販売(その農林水産物の譲渡を行う者を特定せずに行うものに限ります。) は、インボイスを交付することが困難な取引として、組合員等から購入者に対するインボイスの交付義務が免除されます。

次のようなイメージです

無条件委託方式および共同計算方式とは、それぞれ、次のものをいいます

①無条件委託方式

出荷した農林水 産物について、売値、出荷時期、出荷先等の条件を付けずに、その販売を

委託すること

②共同計算方式

一定の期間における農林水産物の譲渡に係る対価の額をその農林水産物の種類、品質、等級その他の区分ごとに平均した価格をもって算出した金額を基礎として精算すること

この場合において農林水産物を購入した事業者は、農協等が作成する一定の書類を保存することが仕入税額控除の要件となります。

この仕組みのポイントは次の2つです

① 図の右側の購入者は、受託者が発行した書類で仕入税額控除が認められます。つまり生産者が課税事業者だろうと免税事業者であろうと、農協が発行する書類があれば仕入税額控除が認められます。

② 言い換えると、免税の農家から直接買うと仕入税額控除できません。一方、農協を通じて免税事業者から買ったものは仕入税額控除が認められます。

(出所:インボイス制度に関するQ&A 問46)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立秋の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画面のネーミングに、おもわず、笑ってしまいます!

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。