消費税を含めた総額での表示を義務付ける「総額表示義務」とは?~ インボイス制度 消費税[582]

消費税の記事を掲載します。

違反した場合、消費税法の「総額表示義務違反」。景品表示法の「有利誤認表示」の可能性

があります

を紹介します。

総額表示義務とは

事業者が消費者に対してあらかじめ価格を表示する場合に、消費税額を含めた税込価格を表示することを義務付けるものです。

総額表示義務の対象とは

総額表示の義務付けは、事業者が消費者に対してあらかじめ表示する価格が対象となります。

つまり、事業者があらかじめ消費者に対して行う価格の表示であれば、それがどのような表示媒体(店頭表示、チラシ広告、新聞・テレビの広告など)により行われるものであるかを問いません。

ただし、価格を表示していない場合にまで、税込価格の表示を義務付けるものではありません。口頭で伝えるような価格は、総額表示義務の対象とはなりません。

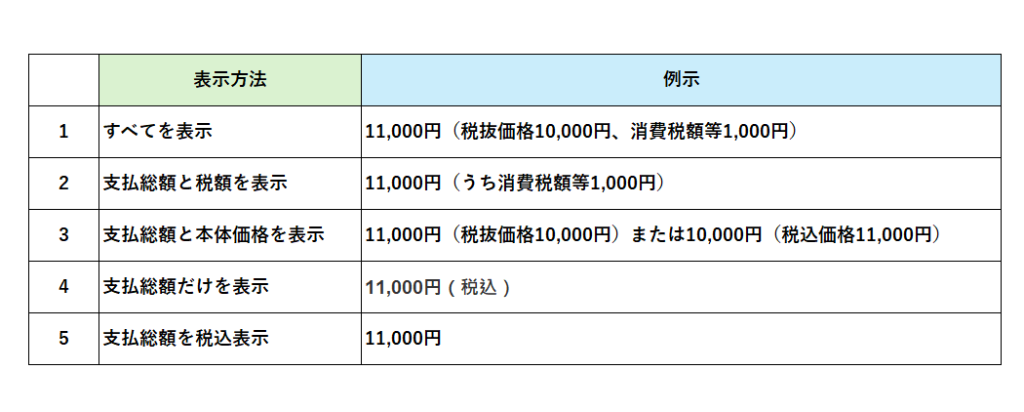

総額表示は次のような表示です

「総額表示」は次のようにルールが定められています

消費税法第63条(価格の表示)

「事業者(第9条第1項本文の規定により消費税を納める義務が免除される事業者を除く。)は、不特定かつ多数の者に課税資産の譲渡等(省略)を行う場合(専ら他の事業者に課税資産の譲渡等を行う場合を除く。)において、あらかじめ課税資産の譲渡等に係る資産又は役務の価格を表示するときは、当該資産又は役務に係る消費税額及び地方消費税額の合計額に相当する額を含めた価格を表示しなければならない。」

消費税法上、総額表示をしなかった場合に、罰則のルールはありませんが、「不当景品類及び不当表示防止法(景品表示法)」の第5条第2号の有利誤認表示として指摘される可能性があります。

景品表示法第5条(不当な表示の禁止)

「事業者は、自己の供給する商品又は役務の取引について、次の各号のいずれかに該当する表示をしてはならない。

一 (省略)

二 商品又は役務の価格その他の取引条件について、実際のもの又は当該事業者と同種若しくは類似の商品若しくは役務を供給している他の事業者に係るものよりも取引の相手方に著しく有利であると一般消費者に誤認される表示であって、不当に顧客を誘引し、一般消費者による自主的かつ合理的な選択を阻害するおそれがあると認められるもの」

たとえば、税込価格と税抜価格を併記した場合でも有利誤認表示がどうか?を次の3つのルールにより判断します

① 税込み価格表示の文字の大きさ

税込み価格表示が税抜き価格より著しく小さく、消費者が見落としてしまう可能性があるか?

② 文字間余白、行間余白

余白の大きさ、一定幅当たりの文字数などから、税込み価格が消費者にとって見づらくないか?

③ 背景の色との対照性

背景の色や文字の色で税込み価格がわかりにくくないか?

(出所:小売業 消費税の総額表示の義務付け、公益社団法人日本広告審査機構)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。