フリマアプリなどから商品を仕入れた場合の80%・50%経過措置の適用について~ インボイス制度 消費税[569]

消費税の記事を掲載します。

インボイス発行事業者以外の者からの課税仕入れの80%・50%経過措置の適用について

を紹介します。

たとえば

Q:

インボイス発行事業者以外の者からの課税仕入れについて仕入税額相当額の一定割合を仕入税額とみなして控除することができる経過措置の適用はできるのでしょうか?

A:

フリマアプリなどによる仕入れに係る80%・50%経過措置の適用について

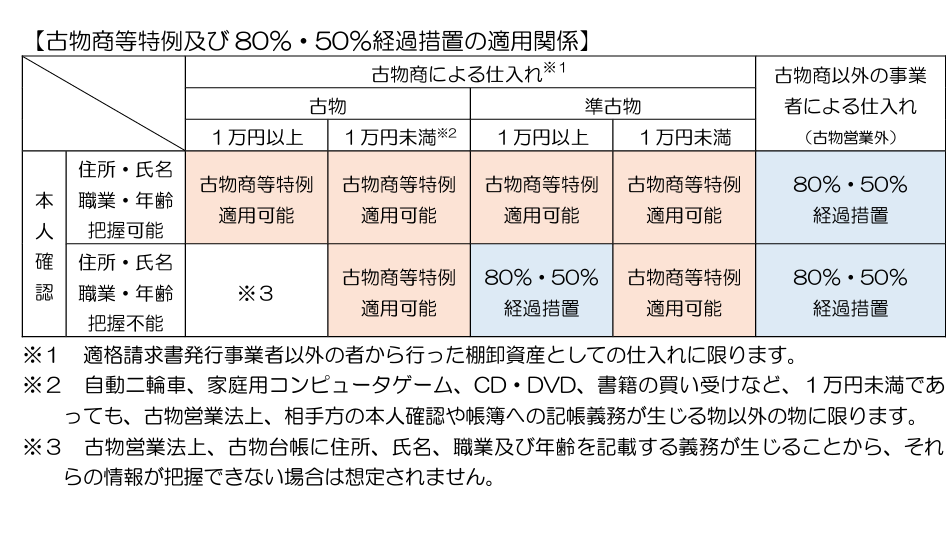

古物については対価の総額が1万円以上であったり、1万円未満でも一定の場合、古物営業法上、本人確認や古物台帳への記帳義務が生じることから、結果として、そうした物については仕入先の住所、氏名、職業および年齢の確認ができないようなケースは生じ得ません。

つまり、理屈として経過措置の適用は想定されません

言い換えると、こうした古物については、一定の事項を記載した帳簿および区分記載請求書等と同様の記載事項を満たした請求書等(区分記載請求書等に記載すべき事項に係る電磁的記録を含みます。)の保存があれば、インボイス発行事業者以外の者からの課税仕入れについて仕入税額相当額の一定割合を仕入税額とみなして控除することができる経過措置(「80%・50%経過措置」のこと)の適用を受けることは、通常、想定されません。

ただし、次のAまたはBのケースは80%・50%経過措置の適用を受けることができます

A:古物商が行った対価の総額が1万円以上の準古物の仕入れで、メッセージ機能等を用いて確認を行ったとしても仕入先の住所、氏名、職業および年齢の確認ができないようなケース

B:古物商以外の者がフリマアプリなどで仕入れたケース(古物営業に該当しないものに限ります。)

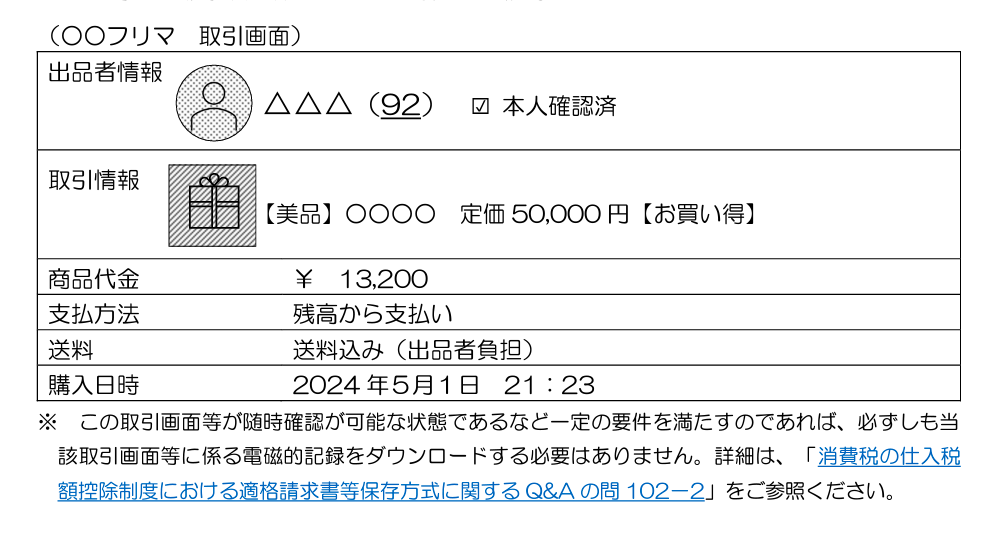

次のようなイメージです

こうした80%・50%経過措置の適用を受ける場合

保存する必要がある区分記載請求書等に記載すべき「書類の作成者の氏名または名称」および帳簿に記載すべき「課税仕入れの相手方の氏名または名称」については、「フリマアプリなどの名称及びフリマアプリ等におけるアカウント名」として問題ありません。

次のようなイメージです

一方、準古物については

古物営業法の対象外であることから、対価の総額が1万円以上である場合でも、同法上は本人確認や古物台帳への記帳は求められません。

<参考>

準古物とは(Perplexityから)

古物営業法第26条の2で、準古物が規定されています。準古物とは、古物ではないが、古物に準じて取り扱われる物品を指します。具体的には、次のようなものが準古物です。

① 新品の商品で、まだ使用されていないもの

② 製造直後の未使用品

③ 古物に類似しているが、法律上の「古物」の定義に完全には当てはまらないもの

(出所:国税庁 お問い合わせの多い質問「d」24/06/26)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。