令和7年1月1日から簡易な「給与所得者の扶養控除等申告書」を提出できます

個人の税金の記事を掲載します。

前年に勤務先へ提出した扶養控除等申告書に記載した事項に変更がない場合は、異動がない旨を記載した簡易な申告書を提出することができます

を紹介します。

異動がなければ扶養親族などの記載が省略可能です

つまり、勤務先へ提出する「給与所得者の扶養控除等申告書」に記載すべき事項が、前年にその勤務先へ提出した扶養控除等申告書に記載した事項から変更がない場合は

その記載すべき事項の記載に代えて、変更がない旨を記載した申告書を提出することができます。

この、前年から変更がない旨を記載した申告書を「簡易な申告書」といいます。

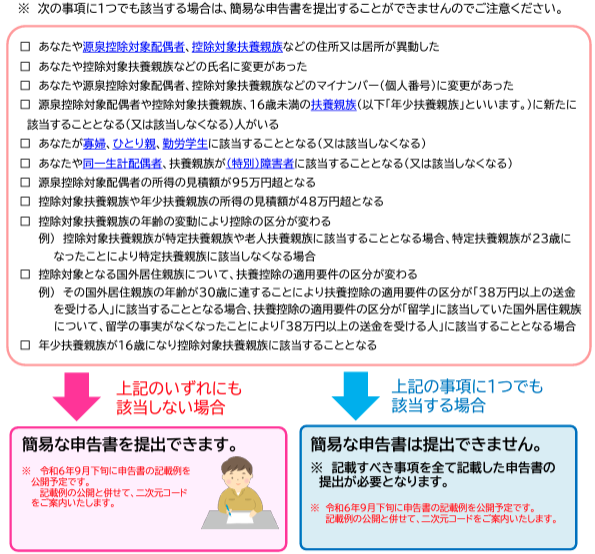

次の事項にうち、1つでも該当する場合は簡易な申告書を提出することができません

1 本人や源泉控除対象配偶者、控除対象扶養親族などの住所または居所が異動した。

2 本人や控除対象扶養親族などの氏名に変更があった。

3 本人や源泉控除対象配偶者、控除対象扶養親族などのマイナンバーに変更があった。

4 源泉控除対象配偶者や控除対象扶養親族、16歳未満の扶養親族(以下「年少扶養親族」といいます。)に新たに該当することとなる(または該当しなくなる)人がいる。

4 本人が寡婦、ひとり親、勤労学生に該当することとなる(または該当しなくなる)。

5 本人や同一生計配偶者、扶養親族が(特別)障害者に該当することとなる(該当しなくなる)。

6 源泉控除対象配偶者の所得の見積額が95万円超となる。

7 控除対象扶養親族や年少扶養親族の所得の見積額が48万円超となる。

8 控除対象扶養親族の年齢の変動により控除の区分が変わる場合

たとえば

A: 控除対象扶養親族が特定扶養親族や老人扶養親族に該当することとなるケース

B: 特定扶養親族が23歳になったことにより特定扶養親族に該当しなくなるケース

9 控除対象となる国外居住親族について、扶養控除の適用要件の区分が変わる場合

たとえば

A: その国外居住親族の年齢が30歳に達することにより扶養控除の適用要件の区分が

「38万円以上の送金を受ける人」に該当することとなるケース

B: 扶養控除の適用要件の区分が「留学」に該当していた国外居住親族について、留学

の事実がなくなったことにより「38万円以上の送金を受ける人」に該当するケース

10 年少扶養親族が16歳になり控除対象扶養親族に該当することとなる場合

<参考>

次のようなチェックリストになります。

(出所:国税庁「扶養控除等申告書の提出について」リーフレット)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

トップ画像は、先日、料理一年生として私が調理したもの。メニューは次のとおりです。

・鯛のハーブパン粉焼き

・夏野菜のオープンオムレツ

私が今まで料理した中で、一番美味しいと思った一品です。

ちなみに、お手本は次のようなイメージです。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。