個人住民税特別徴収税額通知への定額減税額の記載について「給与所得者の場合(給与から天引き)」 ~ 定額減税(その49)

定額減税の記事を掲載します。

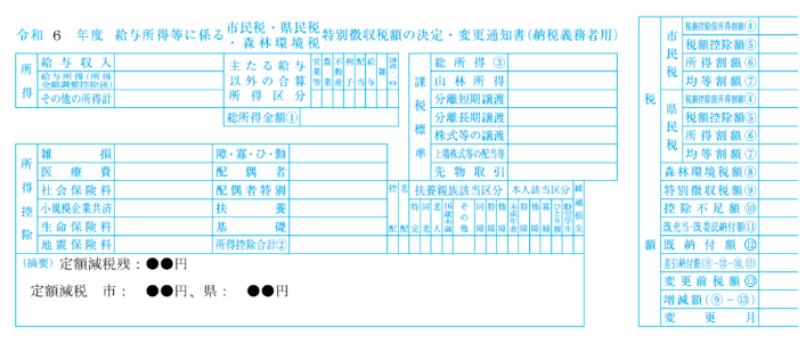

令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書の「摘要欄」に記載があります

を紹介します。

住民税の定額減税額とは

所得者本人1万円、控除対象配偶者1万円、同一生計配偶者1万円、扶養親族一人につき1万円。定額減税の対象となる配偶者および扶養親族は国内に住所を有する方に限られます。

たとえば

Q:

「特別徴収税額通知への減税額の記載方法についてはどうなりますか?」

A:

定額減税を行う場合、特別徴収税額通知(特別徴収義務者用、納税義務者用)の6月分の税額欄には「空欄」、「0」、「-」などを記載します。

それぞれの市町村による取扱いによって、差し支えありません。

ただし、特別徴収税額通知(納税義務者用)の摘要欄には

「個人住民税減税控除済額✕✕円、控除外額✕✕円」など、実際の控除額と控除しきれない額が分かるように記載します。

一方、「特別徴収税額通知(特別徴収義務者用)」には記載しなくて問題ありません。また、道府民税・市町村民税ごとに記載するか否かは市町村の判断になります。

<参考>

たとえば神奈川県三浦市の記載例は次のとおりです

【給与からの特別徴収(給与から天引き)の方】

① 「令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)」の摘要欄に、次のとおり記載しています。

② 定額減税残:市・県民税から控除しきれなかった金額です。「0円」の場合は、定額減税額全額が市・県民税から控除されていることになります。

③ 定額減税 市 と 定額減税 県:市民税と県民税から控除した金額です。

(出所:個人住民税の定額減税に係るQ&A集 3-2-5)

「変化は起きる。変化を予期せよ。変化を探知せよ。そして変化を楽しもう。」

(スペンサー・ジョンソン)

芒種の1日を元気にお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

トップ画像は、片山町4丁目の「CAGOM (カゴム)」さんのインスタグラムより。

画像の掲載についてはお店の了解を得ております。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。