「青色事業専従者給与に関する届出書を忘れずに提出しましょう!」開業のための基礎知識③

開業のための基礎知識を次の順序で説明しています。

1 個人事業を始める場合の各種届出と確定申告

2 事業の具体的な準備(資金調達・借入や助成金の活用など)

3 事業計画の作成

今回は「1個人事業を始める場合の各種届出と確定申告」のうち

「青色事業専従者給与に関する届出書」を紹介します

個人事業を始める場合には、いろいろな届出が必要になります。まずは、税務署への届出をすませます。提出書類は、次のとおり8種類ほどあります。

① 個人事業の改廃業等の届出書

② 所得税の青色申告の承認申請書

③ 青色事業専従者給与に関する届出書

④ 給与支払事務所等の開設届出書

⑤ 源泉所得税の納期の特例の承認に関する申請書

⑥ 所得税の減価償却資産の償却方法の届出書

⑦ 所得税の棚卸資産の評価方法の届出書

⑧ 消費税課税事業者選択届出書

青色申告の場合、家族に支払った給与の取扱いは

青色申告者が家族従業員に支払った労務の対価として適正な給料・賞与は必要経費として認められます。その受け取った給与は給与所得となり、所得税・住民税の対象となります。家族従業員に支払う給与等は、届け出る必要があります。

「青色事業専従者給与に関する届出書」を提出する必要があります。届出書に関する重要事項は次のとおり。

① 提出要件

青色申告事業者が生計を一にする親族に給与の支払いをする場合に提出します。

② 提出期限

開業または事業専従者がいることとなった日から2か月以内

③ 注意事項

給与の支給を受ける青色事業専従者は、配偶者控除や扶養控除の対象にできなくなります。

青色事業専従者給与が必要経費になる要件は、決まっています。

① 青色申告者と生計を一にする配偶者その他の親族で、年齢が15歳以上で、6月を超える期間その事業に専従していること。

② 労務の対価として相当であると認められる金額であること(過大とされる部分は必要経費とはなりません)。

③ 「青色事業専従者給与に関する届出書」をあらかじめ納税地の所轄税務署長に提出していること。届出書に記載されている方法により支払われ、その記載されている金額の範囲内で支払われたものであること。

青色事業専従者に対して退職金を支払っても必要経費に算入することはできませんので、注意しましょう。

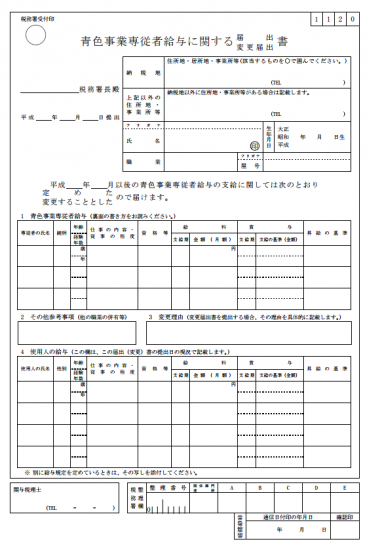

届出書の様式は、次のとおり。

必要経費となる要件は細かく決まっており、複雑です。青色申告で気になる点や疑問点があれば、お気軽にご相談ください(初回無料です)。

月曜日は「開業のための基礎知識」~初めて開業する方に、開業の方法や必要書類の準備を税理士からお伝えしています。

開業に興味のある方、開業準備中の方、開業して間もない方は、ぜひ参考にしてください。

対象となる方は、例えば、いままでサラリーマンをされてきたが意思を固めて独立開業される方、家庭で子育てをされてこられて子どもさんの手が離れて開業準備をされている女性の方などです。

これらの方を対象に、月曜日は開業に必要な基本的なルールを解説しています。

次回1/1(月)は、「給与支払事務所等の開設届出書」を紹介します。

月曜日は、「開業の基礎知識~初めて開業する方に税理士からお伝えします」

・「開業の方法や必要書類の準備を税理士からお伝えします」はこちら(10/30)

・「社会保険の変更の手続きが必要になります」はこちら(11/6)

・「給与所得の源泉徴収票の保管を忘れずに」はこちら(11/13)

・「退職後の住民税の支払いを忘れずに」はこちら(11/20)

・「事業主としてリスクに備える“小規模企業共済”がおすすめです」はこちら(11/27)

・「商売の看板『屋号(社名)』をつける」はこちら(12/4)

・「届出は税務署からスタートします。事業の各種届出から確定申告まで」はこちら(12/11)

・「青色申告はどうすればよい?届出は税務署からスタートします」はこちら(12/18)

ブログは曜日により、次のようにテーマを決めて書いています。

火・木曜日は、「介護事業の基礎知識バージョンアップ゚編」として記事を紹介しています。

最近よく読まれている記事

【平成30年度介護報酬改定の動向】

・「通所介護サービスの論点~生活機能向上連携加算の創設」はこちら(12/21)

・「訪問介護サービスの論点~生活援助の担い手の拡大(基準の緩和)」はこちら(12/19)

水曜日は、「同族会社とその役員の手引き」を紹介しています。

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?土地の売買編②」はこちら(12/20)

金曜日は、相続税や贈与税をわかりやすく紹介しています。

・「相続税節税の考え方三原則のひとつ~お金をモノに換えておく~小規模宅地等の減額特例」はこちら(12/22)

土曜日は、「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・「減価償却費って何ですか?~“会計超理解ハンドブック⑨”」はこちら(12/23)

日曜日は、「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

・「非課税限度額700万円が、平成31年4月から大きくなります」はこちら(12/17)

よく読まれている記事

親名義の住宅にこども負担で増築等リフォームした場合に、贈与税を課税されないようにするには

・「親名義の住宅を子の資金で増築等リフォームした場合」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?」はこちら(12/3)