小規模企業等掛金控除とは?わかりやすく解説 ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

小規模企業共済等掛金控除の対象となる掛金は3つです

を紹介します。

小規模企業共済等掛金控除とは

納税者が小規模企業共済法に規定された共済契約に基づく掛金などを支払った場合には、その支払った金額について所得控除が受けられます。

小規模企業共済等掛金控除の対象となる掛金控除できる掛金は次の3つです

ひとつめは「 小規模企業共済法による掛金」です

小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金が対象となります。

ただし、旧第二種共済契約の掛金はこの控除ではなく生命保険料控除の対象となります。

<参考>

→ 会社役員を退職したとき「退職所得」となる小規模企業共済制度を「法人成り」のメリットとして活用します

ふたつめはイデコ(iDeCo)の掛金です

つまり、確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金のことです。

<参考>

→ 「イデコ(iDeCo)の見直し」と「iDeCo掛金の所得控除」

→ 個人事業主・自営業者として、イデコ(個人型確定拠出年金)と小規模企業共済とを比較すると?

三つめは心身障害者扶養共済制度による掛金です

地方公共団体が実施する心身障害者扶養共済制度の掛金です。

この共済制度とは、地方公共団体の条例で精神または身体に障害がある者を扶養する者を加入者として、その加入者が地方公共団体に掛金を納付し、その地方公共団体が心身障害者の扶養のための給付金を定期に支給することを定めている制度のうち一定の要件を備えているものをいいます。

小規模企業共済等掛金控除の金額(現金支払いルールです)

すなわち、控除できる金額は、その年に支払った掛金の全額です。

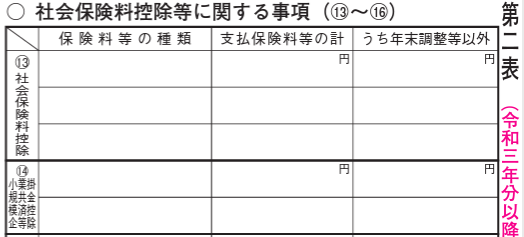

確定申告にあたっては、次の申告書第2表の⑭欄に記載します

その際に次の点に注意します

■ 年末調整の適用を受けていない金額を記載します

「保険料等の種類」欄には、掛金の種類を、「支払保険料等の計」欄には、種類ごとの支払掛金の金額を、「うち年末調整等以外」欄には、「支払保険料等の計」欄に記載した金額のうち、年末調整でこの控除の適用を受けていない金額を記載します。

■ 給与所得者が、既に年末調整でこの控除を受けた金額を記載する場合

「保険料等の種類」欄に「源泉徴収分」と記載します。

年末調整でこの控除の適用を受けている場合には、源泉徴収票の「社会保険料等の金額」欄に内書きで記載されます。

変化を探し、変化に対応し、変化を機会として利用する

(ピーター F.ドラッカー)

冬の1日元気にお過ごしください

[編集後記]

木曜日の資産税はおやすみしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。