亡くなった方の死亡後に確定した賞与についての所得税と相続税の取り扱い ~ 贈与や相続・譲渡など資産税[61]

相続税に関する記事です。

今回は

亡くなった方の死亡後に確定した賞与についての所得税と相続税の取り扱いについて

を紹介します。

死亡後に確定した賞与について所得税は非課税です

相続、遺贈または個人からの贈与により取得するものについては、所得税は課されません。

所得税は非課税となります。

<参考>

所得税法 第9条

非課税所得

「次に掲げる所得については、所得税を課さない。

十七 相続、遺贈又は個人からの贈与により取得するもの(省略)」

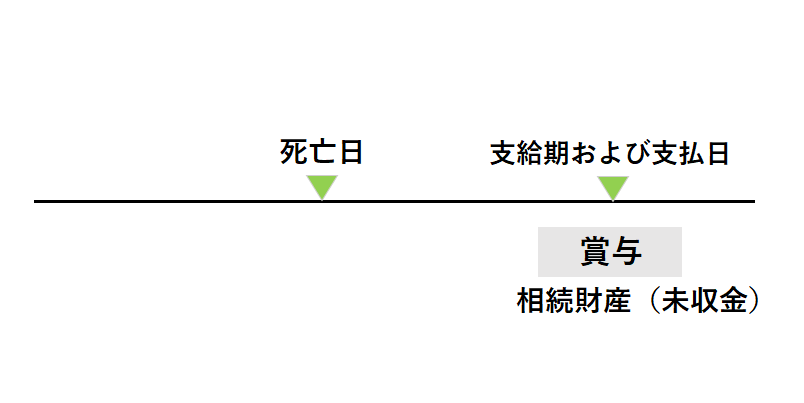

一方、死亡後に確定した賞与は相続税の課税対象になります

死亡後に確定したものについては、給与と同じく、本来の相続財産になります。

<参考>

相続税法基本通達 3-32

被相続人の死亡後確定した賞与

「被相続人が受けるべきであった賞与の額が被相続人の死亡後確定したものは、法第3条第1項第2号に規定する退職手当金等には該当しないで、本来の相続財産に属するものであるから留意する。」

つまり、死亡後に確定した賞与は

被相続人の死亡後に確定した賞与は、相続税の課税価格計算の基礎に算入されますので、被相続人に対しての所得税は課税しないものとされています。

<参考>

所得税基本通達 9-17

相続財産とされる死亡者の給与等、公的年金等及び退職手当等

「死亡した者に係る給与等、公的年金等及び退職手当等(法第30条第1項《退職所得》に規定する退職手当等をいう。)で、その死亡後に支給期の到来するもののうち相続税法の規定により相続税の課税価格計算の基礎に算入されるものについては、課税しないものとする。」

次のようなイメージです

<参考> 給与については

→ 死亡後に支給される給与は相続税の課税財産に含めますか?含めませんか?

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

初夏の1日、笑顔の多い1日となりますように

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。