亡くなった方が支給を受ける予定だった国民年金は相続税の課税対象になりません ~ 贈与や相続・譲渡など資産税[52]

資産税に関する記事です。

今回は

未支給年金は相続税の課税対象に含めません

を紹介します。

たとえば

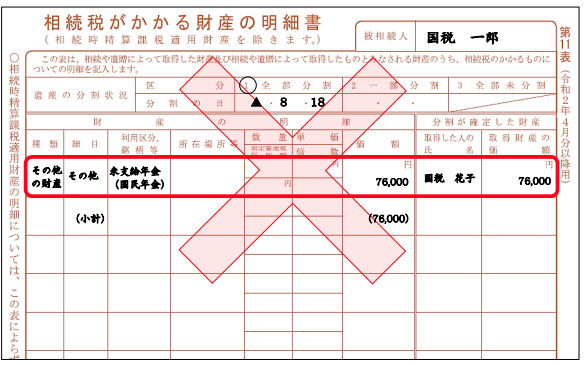

① 夫の死亡後、夫が生前に支給を受ける予定であった国民年金(未支給年金)を請求し、国民年金を受け取りました。

② 夫が生前に支給を受ける予定であった国民年金は、相続財産と考えて未支給年金として相続財産に含めました。

(出所:国税庁HP 相続税の申告書作成時の誤りやすい事例集 事例8)

未支給年金は相続税の課税対象に含めません

未支給年金については、被相続人の遺族が、未支給年金を自己の固有の権利(その者の権利)として請求するものであり、被相続人の死亡に係る相続税の課税対象にはなりません。

つまり、年金受給権は相続税の課税対象となりません

死亡したときに支給されていなかった年金を遺族が請求し支給を受けた場合は、その遺族の一時所得(所得税)の対象となります。

相続税は課税されません。

その後において遺族が受ける遺族年金の取り扱いは

厚生年金や国民年金などを受給していた人が死亡したときに、遺族に対して支給される遺族年金は、原則として所得税も相続税も課税されません。

<参考>

未支給の国民年金について相続税の課税対象に含めない理由は次のとおりです。

① 「国民年金法第19条の規定については、同条が未支給年金の支給請求することのできる者の範囲および順位について民法の規定する相続人の範囲および順位決定の原則とは異なった定め方をしており、これは民法の相続とは別の被保険者の収入に依拠していた遺族の生活保障を目的とした立場から未支給の年金給付の支給を一定の遺族に対して認めたものと解されているものです。したがって、未支給年金請求権を本来の相続財産として相続税の課税対象となると解することはできません。」

② 「未支給年金請求権は、国民年金法の規定に基づき一方的に付与されるものであることから契約に基づかない権利(請求権)でありますが、相続税法第3条第1項第6号に規定する『これに係る一時金』には、継続受取人が受給を受けるべき『定期金が特別にまたは選択的に一時金とされる場合の一時金のみが含まれる』こととされている趣旨からすると、未支給年金については、定期金ではなく最初から一時金のみを支給するものであるため、同号に規定するみなし相続財産にも該当しません。」

(出所:国税庁質疑応答事例)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

体調をととのえて、梅雨の1日を朗らかにお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。