2021.03.11.Thu | 経理・会計

売掛金を適正に回収することによって、売上代金の回収期間を短くします ~ 中小企業の「決算書」の読み方[10]

経営者にとって必要な“会計”を紹介していきます。

今回は

売掛金がどのくらいの期間で回収できているのか確認する指標「売上債権回転期間」を取引先別に決算書から作成します

を紹介します。

売上債権回転期間(月)とは

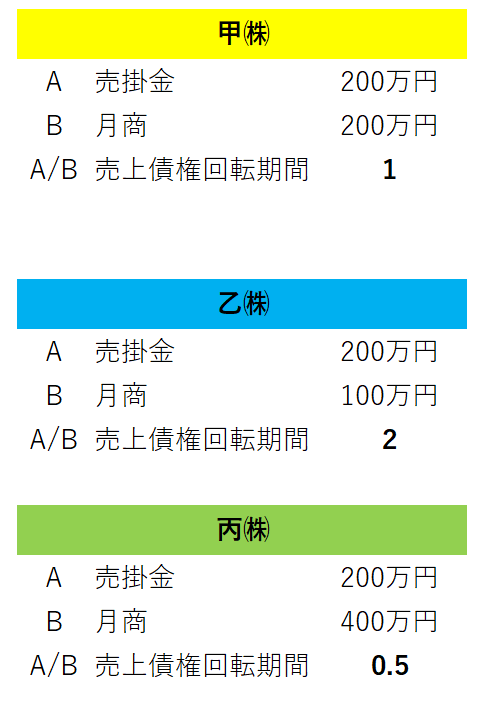

売上債権(売掛金+受取手形) ÷ 月商 = 売上債権回転期間(月)

売上債権は貸借対照表から、月商は損益計算書の売上高を12月で割れば金額がわかります。

数字が小さいほど売上債権回収が早くて資金繰りに良い影響が出ているといえます。

次のように得意先ごとに売上債権回転期間(月)をチェックします

甲㈱では売上債権回転期間が1です。毎月の売上が翌月には入金されます。しかし、乙㈱は売上債権回転期間が2です。甲㈱と比較して入金までに2倍の期間がかかります。

また、丙㈱は甲㈱に比較して入金までの期間が半分です。

このように回転期間に注意する必要があります。さらに、取引金額についても注意が必要です。取引金額が大きいと資金繰り対して影響が大きくなります。

たとえば、業種で回転期間が大きい順でみると次のようになります

製造業2.1月 > 卸売業 > 不動産業 > 飲食・宿泊業 > 生活関連・娯楽業0.24月

(出所:平成30年度中小企業庁「中小企業実態基本調査」)

中小企業の「決算書」の読み方では、中小企業の経営者が自社の決算書の見方を理解して、それを経営に活かせる考え方を紹介していきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

木曜日の「法人節税策の基礎知識」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

投稿タグ中小企業「決算書」の読み方入門