「取引先」「品目」「メモ」タグの理解と使い分けについて ~ クラウド会計freee[127]

「創業者のクラウド会計」の記事です。

クラウド会計を活用し、会計データを整理し、効率的に記帳をすることをおすすめしています。

今回は

「取引先」「品目」「メモ」タグの理解と使い分けについて

を紹介します。

「取引先」「品目」タグは試算表と月次推移で内訳別に表示が可能です

一方、メモタグや備考欄は内訳別表示ができません。勘定科目の中で、内訳の残高を確認したい項目は「取引先」「品目」タグを利用します。

①売上、仕入、外注費など

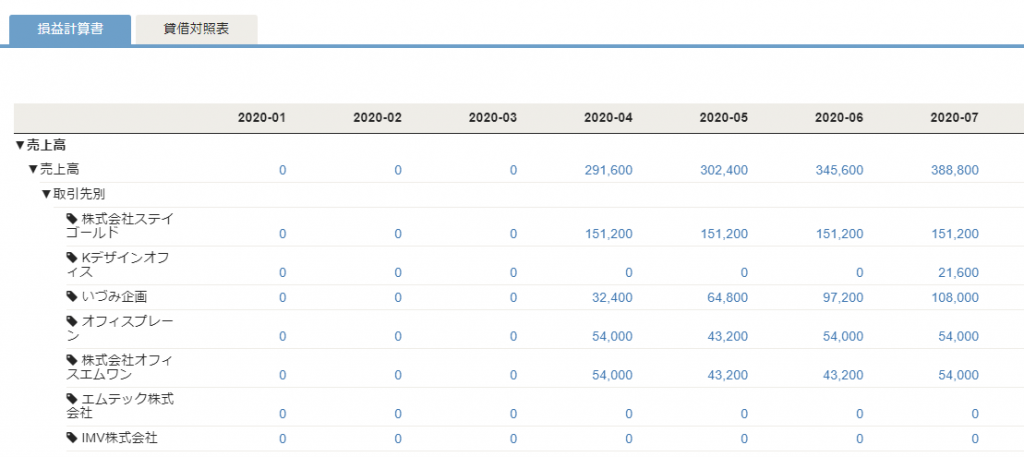

「取引先」タグを利用して、取引先別の残高を月次・随時に確認します。

次のように試算表や月次推移で取引先別の金額を把握します。

②支払報酬、地代家賃、保険料、リース料など

毎月、定額の支払いがあり、支払い先も同じ費用は「取引先」タグを利用します。

逆に、消耗品費や接待交際費、旅費交通費など、通常は支払先別に管理把握する必要がなく、内訳の残高を確認する必要性がありません。つまり「取引先」や「品目」タグを利用する必要はありません。

頻繁に出てくる支払先であれば「メモ」タグを利用して、そうでない場合は「備考」欄に宛名や内容を登録します。

メモタグは数に制限なく付与することができます

「取引先」「品目」タグは、一行に一つしか付与できませんが、「メモ」タグの付与は数に制限がありません

現場やプロジェクトごとにメモタグを付与しておきます。後で試算表などで集計ができます。

集計軸として活用します。

黄色のタグが「メモ」タグ」です。

さらに「メモ」タグは、付箋がわりに使えます。後で確認したい取引の仕訳に付与することができます。

(出所:freeeアドバイザーガイド)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。