令和6年1月1日から電子取引データを必ず保存しなければなりません。4つの特例からひとつを選択して対応します ~ 電子帳簿保存法改正[61]

電子帳簿保存法の電子取引の記事です。

今回は

契約書、領収書、請求書などを電子データでやりとりした場合には電子取引データを保存しなければなりません

を紹介します。

電子取引データの保存とは

あくまで電子データでやりとりしたものが対象であり、紙でやりとりしたものを電子データ化しなければならない訳ではありません。

受け取った場合だけでなく、送った場合にも保存する必要があります。

次の2つのルールを守る必要があります

A:改ざん防止のための措置

B:検索機能の確保(「日付・金額・取引先」で検索 できる必要があります)

A:改ざん防止のための措置とは

次の①~④のうちいずれかをクリアすればOKです

① タイムスタンプが付与されたデータを受け取る。

② 保存するデータにタイムスタンプを付与する。

③ 訂正削除履歴が残るシステムまたは訂正削除ができないシステムで行う。

④ 正当な理由がない訂正削除の防止に関する事務処理規程を制定し、遵守する。

B:検索機能の確保(「日付・金額・取引先」で検索 できる必要があります)とは

①~③の条件をすべてみたせばOKです。

① 取引等の「日付・金額・取引先」で検索ができる。

②「日付・金額」について範囲を指定して検索ができる。

③「日付・金額・取引先」を組み合わせて検索ができる。

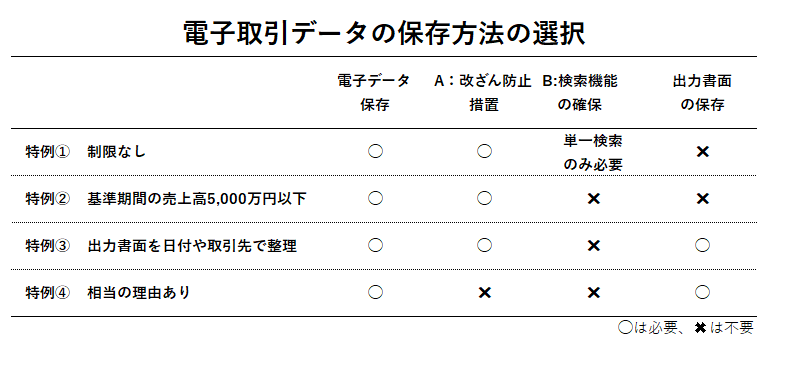

ただし、特例があります。次のようなイメージです

「特例①」、「特例②」、「特例③」、「特例④」の4つです

ただし、どの特例でも電子データの保存は必須となっています。

対応としては

「A:改ざん防止」はクラウド会計の利用または事務処理規程の制定で対応し、

売上高5,000万円以下であれば「特例②」、5,000万円超であれば「特例①」を選択するのが効率的な対応と考えています。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

寒露の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。