インボイス制度における仕入税額の計算方法について ~ インボイス制度 消費税[658]

消費税の記事を掲載します

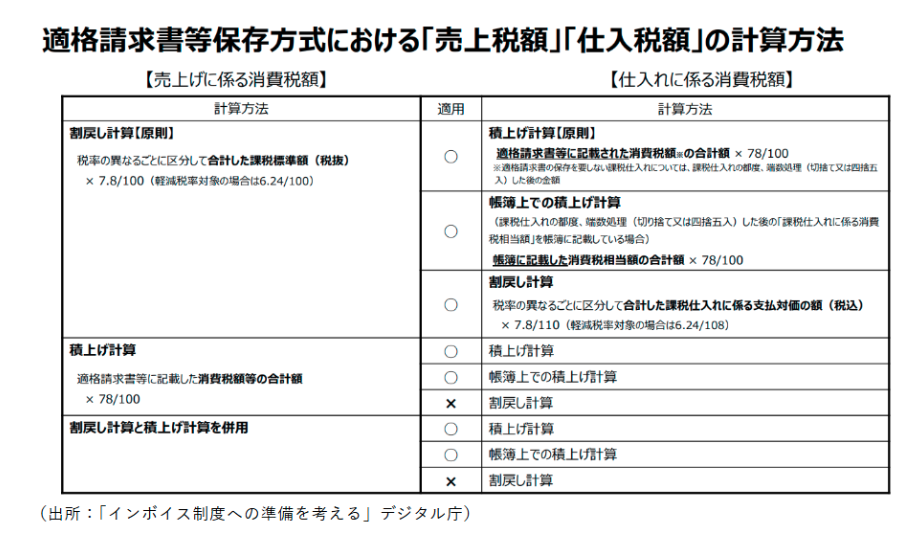

仕入税額の計算方法は3つ。原則「積上げ計算」、特例①「帳簿上での積上げ計算」、特例②「割戻し計算」

を紹介します。

計算方法をまとめると次のようになります。

原則の「積上げ計算」(インボイス積上げ計算)とは

原則として、受け取ったインボイスに記載された消費税額のうち課税仕入れに係る部分の金額の合計額に 100 分の 78 を掛けて算出します。(請求書等積上げ計算)

特例①「帳簿上での積上げ計算」とは

課税仕入れに係る支払対価の額に110 分の 10 (軽減税率の対象となる場合は 108 分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨てまたは四捨五入します。)を仮払消費税額等とし、帳簿に記載している場合は、その金額の合計額に 100 分の 78 を掛けて算出する方法も認められます。

なお

仕入税額の計算に当たり、「積上げ計算」と「帳簿上での積上げ計算」を併用することも認められます。これらの方法と割戻し計算を併用することは認められません。

たとえば

課税仕入れに係るインボイスの交付を受けた際に、インボイスを単位として帳簿に仮払消費税額として計上している場合のほか、課税期間の範囲内で一定の期間内に行った課税仕入れにつきまとめて交付を受けたインボイスを単位として帳簿に仮払消費税額として計上している場合が含まれます。

これは具体的には次の意味です。

「たとえば、インボイスは月締めの請求書なんだけども買手の当社としては納品書単位で仕入れを計上してそこで端数処理をした消費税額を仮払消費税として計上していく。」

「そうすると納品書ベースで仮払消費税を計上した場合と実際にもらった月締めの請求書つまりインボイス単位で仮払消費税を計上する場合では、当然、端数がずれてしまいます。そのため実務界では、納品書ベースで一旦仮払消費税を計上した後で請求書が発行された時に修正しないといけないのか?という疑問がありました。」

「これに関して修正をする必要はないという回答が出されたという趣旨です。基本的には、会計処理に合わせて、計上した仮払消費税をそのまま使っていいということですね。」

(出所:消費税のインボイスQ&A 税理士熊王征秀、渡辺章 417頁)

なお、帳簿積上げ計算において計上する仮払消費税額等については

受領したインボイスではない 納品書または請求書を単位 として計上することや継続的に買手の支払基準といった合理的な基準による単位により計上することでも差し支えありません 。

具体的には次の意味です。

「納品書単位で仮払消費税を計上するとして、その納品書は売手からすれば単なる納品リストですから税抜き金額だけ記載され消費税額が記載されていないケースが想定されます。」

「そうすると帳簿積み上げ方式はもともと税込金額から割戻して消費税額を計算するという規定ぶりですから、税抜き金額に税率を乗じたのでは条件を満たしません。それでも構わないというのがここの趣旨です。」

(出所:消費税のインボイスQ&A 税理士熊王征秀、渡辺章 418頁)

特例③「割戻し計算」とは

課税期間中の課税仕入れに係る支払対価の額を税率ごとに合計した金額に110 分の 7.8 (軽減税率の対象となる部分については 108 分の 6.24 )を掛けて算出します。

ただし、仕入税額を割戻し計算することができるのは、売上税額を割戻し計算する場合に限ります。

(出所:国税庁 インボイスQ&A問126)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。