インボイスの記載事項のインターネットでの公表について~ インボイス制度 消費税[654]

消費税の記事を掲載します。

領収書にインターネット上のページに係るURLを表示しておき、そのURLにアクセスすることでインボイスの記載事項として不足する事項が補完されるのであれば、インボイスのルールを満たします

を紹介します。

たとえば

Q:

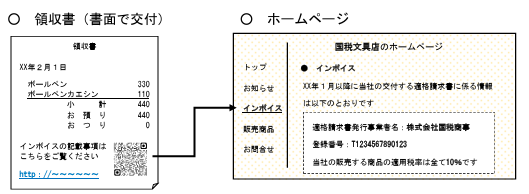

① ㈱国税商事では、交付する領収書において、当社のホームページのURLを案内します。

② そのURLにインボイスの記載事項の一部であるインボイス発行事業者の名称および登録番号、適用税率を表示します。

③ その領収書を受け取った事業者が、いつでも確認可能な状態にしています。このような方法によりインボイスの記載事項を満たすことは可能ですか?

次のようなイメージです

A:

インボイスは、一の書類のみで全ての記載事項を満たす必要はなく、書類相互(書類と電磁的記録)の関連が明確であり、インボイスの交付対象となる取引を正確に認識できる方法で交付されていれば、複数の書類や、書類と電磁的記録の全体により、インボイスの記載事項を満たすことになります。

また、インボイスの記載事項に係る電磁的記録の提供は、インターネット上のサイトを通じた方法も可能とされていますが、基本的に、取引に応じて交付した領収書等とは関係なく、インボイスの記載事項の一部を自社のホームページに掲載しておくだけでは、その領収書等と電磁的記録の相互の関連が明確とはいえません。

ただし、質問のように

領収書等にインターネット上のページに係るURLを表示しておき、そのURLにアクセスすることでインボイスの記載事項として不足する事項が補完されるのであれば、相互の関連が明確であるものとして、双方の記載を合わせてインボイスの記載事項を満たすこととして差し支えありません。

なお、その領収書等を受け取った事業者においては、仕入税額控除の適用を受けるため、㈱国税商事のホームページの該当する箇所を電磁的記録により(または書面に整然とした形式及び明瞭な状態で出力し)保存する必要があります。

この点、売手である㈱国税商事がホームページの該当箇所を、各税法に定められた保存期間が満了するまで随時確認可能な状態で提供しているなど一定の要件を満たす場合、買手においては必ずしもその電磁的記録をダウンロードせずとも、その保存があるものとして差し支えありません 。

(出所:国税庁 インボイスの取り扱いに関するご質問 令和7年2月25日更新)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日を元気にお過ごしください。

【編集後記】

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。