免税事業者からの仕入れに係る経過措置(80%・50%のみなし仕入れ税額控除)~ インボイス制度 消費税[635]

消費税の記事を掲載します。

インボイス制度から6年間は免税事業者等からの課税仕入れであっても、仕入税額相当額の80%・50%を仕入税額とみなして控除できる経過措置が設けられています

を紹介します。

たとえば

Q:

インボイスの開始後一定期間は、免税事業者等からの仕入税額相当額の一定割合を控除できる経過措置があります。このルールはどんな内容でしょうか?

A:

インボイスの下では、インボイス発行事業者以外の者(消費者、免税事業者または登録を受けていない課税事業者 「免税事業者等」といいます )からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。

ただし

インボイス開始から一定期間は、免税事業者等からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

このルールの適用を受けるためには次の事項が記載された帳簿および請求書等の保存が要件となります

1 帳簿の記載ルール

① 課税仕入れの相手方の氏名または名称

② 課税仕入れを行った年月日

③ 課税仕入れに係る資産または役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、資産の内容および軽減対象課税資産の譲渡等に係るものである旨)および経過措置の適用を受ける課税仕入れである旨

④ 課税仕入れに係る支払対価の額

「③」の「経過措置の適用を受ける課税仕入れである旨」の記載は記号でもよいことになっています

原則として、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか

たとえば

この経過措置の適用対象となる取引に、「※」や「☆」といった記号・番号を表示し、かつ、これらの記号・番号が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法でも問題ありません。

2 請求書の記載ルール

区分記載請求書等と同様の記載が必要となります。次の事項となります。

① 書類の作成者の氏名または名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 税率ごとに合計した課税資産の譲渡等の税込価額

⑤ 書類の交付を受ける当該事業者の氏名又は名称

記載にあたって追記できる事項は次のとおりです

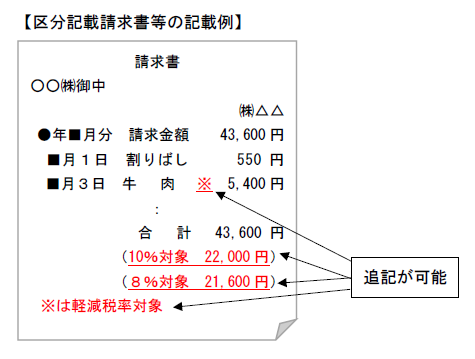

免税事業者等から受領した請求書等の内容について、③かっこ書きの「軽減対象資産の譲渡等である旨」および④の「税率ごとに合計した課税資産の譲渡等の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認められます。

次のようなイメージです。

(出所:インボイスQ&A 問113)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大雪の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。