自動販売機特例または回収特例の3万円未満の判定単位について ~ インボイス制度 消費税[633]

消費税の記事を掲載します。

帳簿への「仕入れの相手方の住所または所在地」の記載が不要かどうかは、1回の取引の税込価額が3万円未満かどうかで判定します

を紹介します。

たとえば

Q:

1 自動販売機や自動サービス機からの商品の購入または3万円未満の課税仕入れについて回収特例が適用される取引は、帳簿への「仕入れの相手方の住所または所在地」の記載が不要となります。

2 どのような単位で判定するのですか?

A:

1 売手がインボイスの交付義務が免除されている3万円未満の自動販売機および自動サービス機からの商品の購入または簡易インボイスの記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される課税仕入れ(3万円未満のものに限ります。)については、 帳簿に仕入れの相手方の住所または所在地を記載する必要はありません。

2 これらの取引に該当するかどうかは、1回の取引の税込価額が3万円未満かどうかで判定します。

たとえば

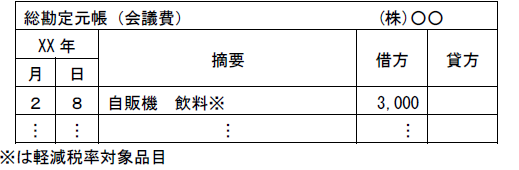

① 自動販売機で飲料(1本 150 円)を 20 本( 3,000 円)購入する場合

1回の商品購入金額で判定します。

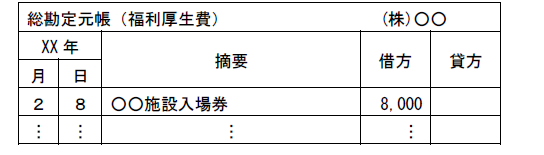

② 〇〇施設の入場券(1枚 2,000 円)を4枚( 8,000円)購入し使用する場合

1回の使用金額で判定します。

記載のイメージは次のとおりです

A:会議の際に提供する飲み物として、自動販売機で飲料(1本150円)を20本(3,000円)購入した場合

B:従業員の福利厚生目的で〇〇施設の入場券(1枚2,000円)を4枚(8,000円)購入し使用した場合

(出所:インボイスQ&A 問110-2)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小雪の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画面の右側は、大阪・福島のビストロブルーニーのシェフ寺田さんです。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。