2024.07.04.Thu | 消費税

消費税の中間申告制度について。資金繰り管理のため中間申告制度の内容はしっかりと理解する必要があります ~ インボイス制度 消費税[570]

消費税の記事を掲載します。

消費税を仮払いする制度が中間申告制度です。前期の年税額(国税)が48万円以下の場合には、中間申告は不要です

を紹介します。

消費税の中間申告制度について、ご質問がありました。回答の概要を記事にします。

中間申告の方法は

前課税期間の実績による方法と仮決算による方法があります。

いずれでも事業者の任意により選択することができます。

中間申告書を提出した場合

その提出期限までに消費税を納付する必要があります。無申告の場合は、その提出期限において前課税期間の実績による中間申告書の提出があったものとみなされます。

したがって

中間申告書を期限までに提出しなかった場合でも、無申告加算税が課されることはありません。

消費税(国税)について中間申告義務ある場合には

地方消費税についてもセットで申告および納付が必要です。

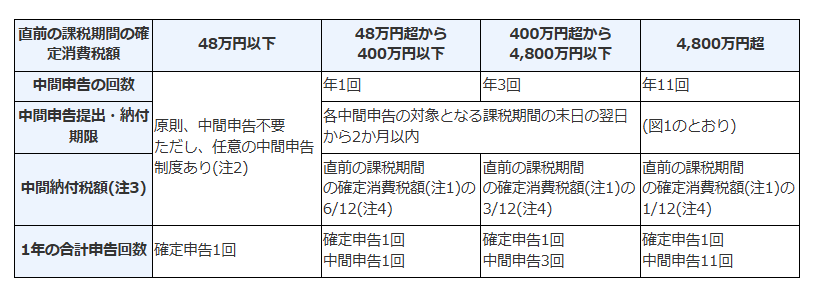

中間申告は、前期の年税額がどれぐらいあるかによって、申告回数と納付税額が異なります

つまり、中間申告は直前の課税期間の確定消費税額に応じて、次のようになります。

前期の年税額(国税)が48万円以下の場合には、中間申告は不要です

ただし、中間申告の適用除外となる直前期の年税額(国税)が48万円以下の事業者は、選択により、6月中間申告による前納(任意の中間申告)をすることもできます。

(出所:国税庁 タックスアンサー No6609中間申告の方法)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税