2021.02.19.Fri | 消費税

消費税の課税期間は1年です。しかし中間申告制度が設けられています。~ 消費税[81]

消費税の課税期間は原則として1年とされていますが、中間申告制度が設けられています

を紹介します。

消費税の中間申告制度は、所得税や法人税の中間申告制度と比べて複雑です。

中間申告書の提出が必要な事業者(個人・法人)とは

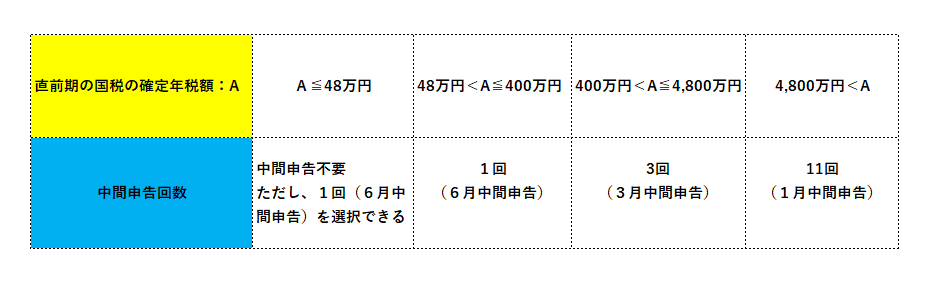

中間申告書の提出が必要な事業者は、個人の場合は前年、法人の場合は前事業年度の消費税の年税額が48万円を超える事業者です。

ただし、課税期間の特例制度を適用している事業者(3か月ごとまたは1か月ごとに短縮する特例)は、中間申告書を提出する必要はありません。

年税額は消費税額で判定します。

中間申告は直前の課税期間の確定年税額に応じて、次のようになります

確定年税額とは、中間申告対象期間の末日までに確定した消費税の年税額をいいます(地方消費税は含みません)。

なお、仮決算による申告ができます。

中間申告の適用除外となる直前期の年税額が48万円以下の事業者は

選択により6月中間申告による前納をすることもできます。任意の中間申告制度といいます。

消費税(国税)について中間申告義務がある場合

地方消費税についてもセットで申告および納付が義務づけられています。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

金曜日の「資産税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税