2025.04.10.Thu | 公益信託

新公益信託法「行政庁による監督(通常時と認可取消し)」および「公益信託と公益財団法人の比較」について ~ 公益信託[31]

公益信託の記事を掲載します。

公益信託は公益法人と同じ行政庁が認可・監督することになります。公益財団法人と比べての公益信託のメリット

を紹介します。

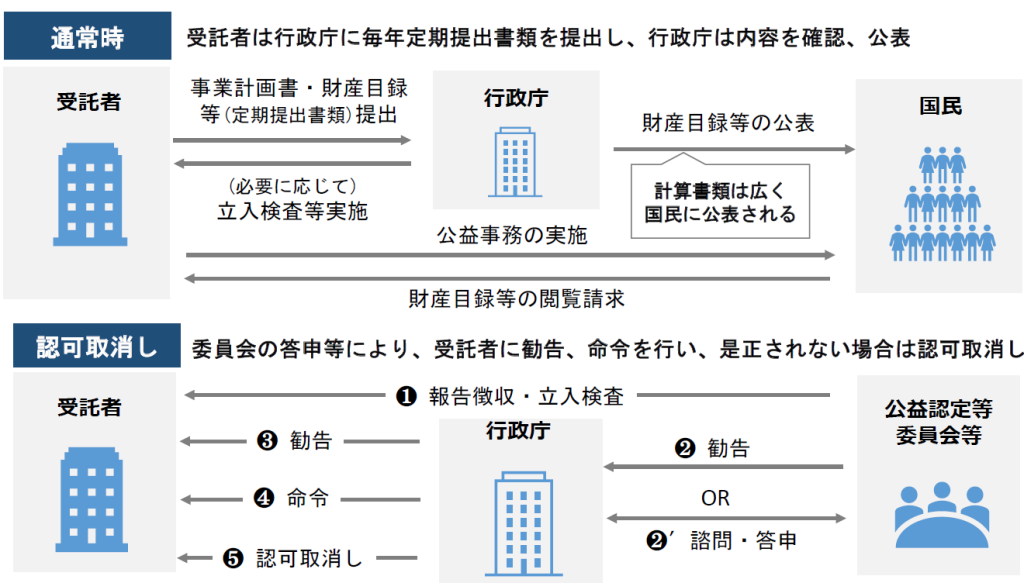

公益信託は公益法人と共通の行政庁が認可・監督します

一元的なプラットフォームでの情報開示や認可取消し時にも公益法人と同じ手続きが行われることになります。

次のようなイメージです

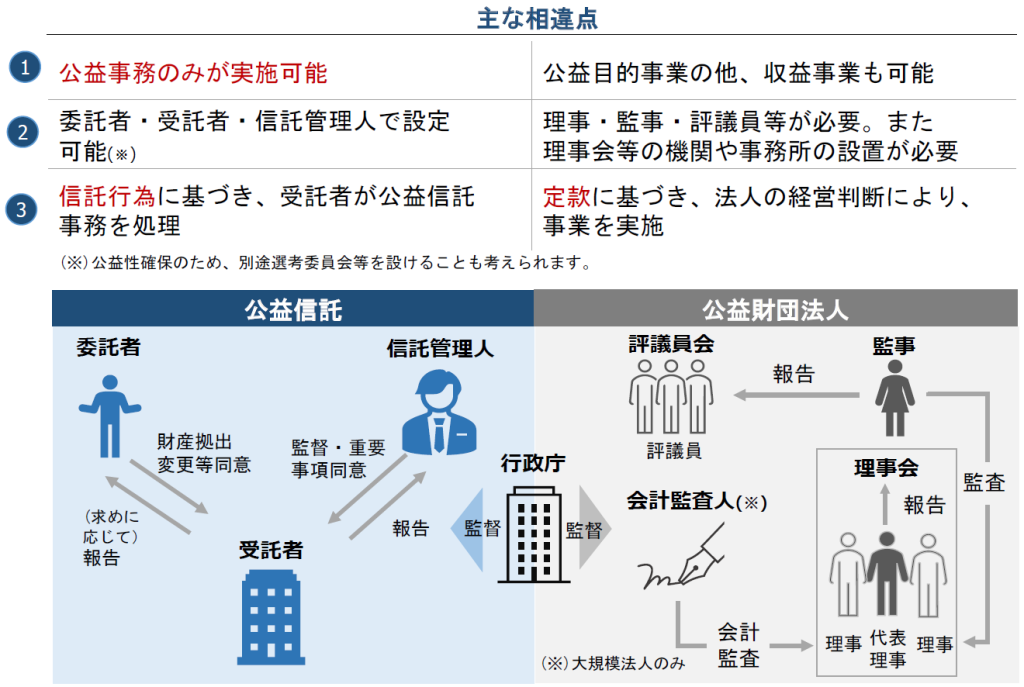

公益信託と公益財団法人の比較について

次のようなイメージです。

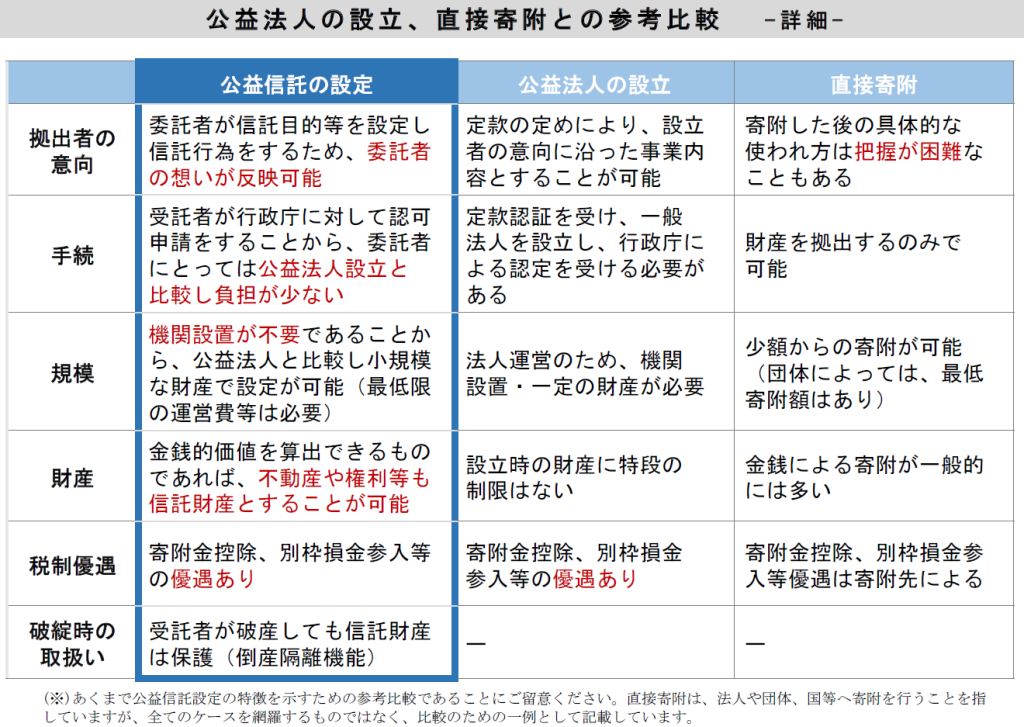

公益信託の設定と公益法人の設立の比較について

ポイントは次の3つです。

① 手続き

公益信託は受託者が行政庁に対して認可申請をすることから、委託者にとっては公益法人設立と比較し負担が少ないです。

② 規模

公益信託は機関設置が不要であることから、公益法人と比較し小規模な財産で設定が可能です。ただし最低限の運営費等は必要になります。

③ 財産

公益信託では金銭的価値を算出できるものであれば、不動産や権利なども信託財産とすることが可能です。

次のようなイメージです

(出所:公益信託法改正に関する公開シンポジウム~基調講演「新しい公益信託法」内閣公益認定等委員会事務局長 高角健志氏、内閣府公益認定等委員会事務局「新たな公益信託の施行準備に関する研究会資料 25/01/31」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ