新公益信託法の受託者が作成する書類で「問題となるもの」と「財務ルール」について ~ 公益信託[29]

公益信託の記事を掲載します。

新たな公益信託制度の施行準備に関する研究会が設置され新しい財務ルールなどが検討されてます

を紹介します。

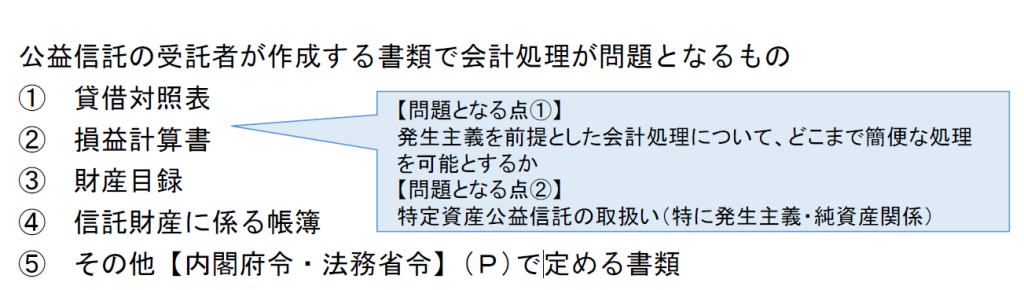

1 公益信託の受託者が作成する書類で会計処理が問題となるものは次のとおりです

<参考>

信託法(平成18年法律第108号)

(会計の原則)

第13条

「信託の会計は当店一般に公正妥当と認められる会計の慣行に従うものとする。」

(帳簿等の作成等、報告および保存の義務)

第37条

「受託者は、信託事務に関する計算並びに信託財産に属する財産及び信託財産責任負担債務の状況を明らかにするため、信託財産にかかる帳簿その他の書類又は電磁的記録を作成しなければならない」

2「受託者は、毎年1回、一定の時期に、法務省令で定めるところにより、貸借対照表、損益計算書その他の法務省令で定める書類又は電磁的記録を作成しなければならない。」

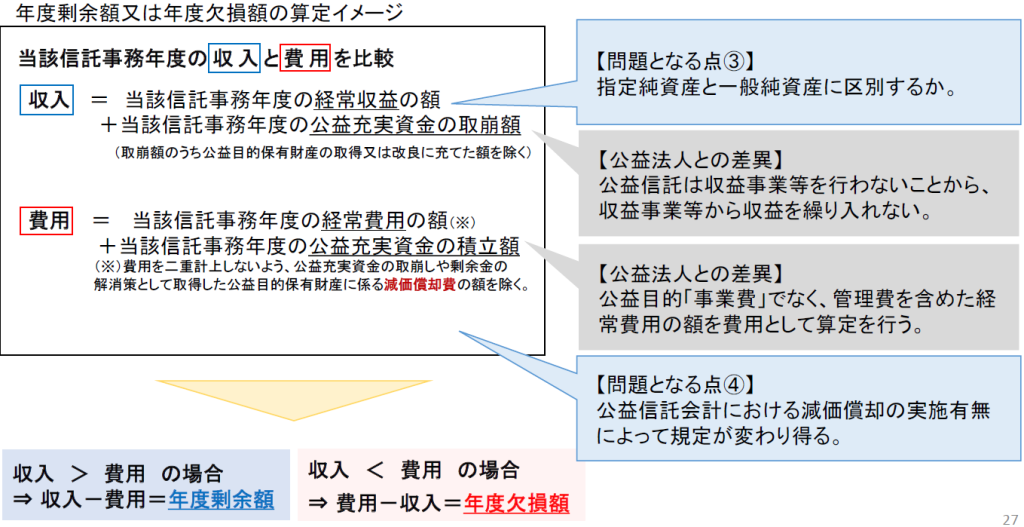

2 財務ルール(中期的収支均衡イメージ)についてのポイントは次の2つです

① 収支均衡の判定にあたっては、損益計算書に計上すべき一般純資産に係る一般純資産に係る経常収益を収入とし、一般純資産にかかる経常費用等を費用として年度剰余金または年度欠損額を算定します。

② 収支の均衡が図られるべき中期的期間については5年間とします。

年度剰余金または年度欠損額の算定イメージは次のとおりです

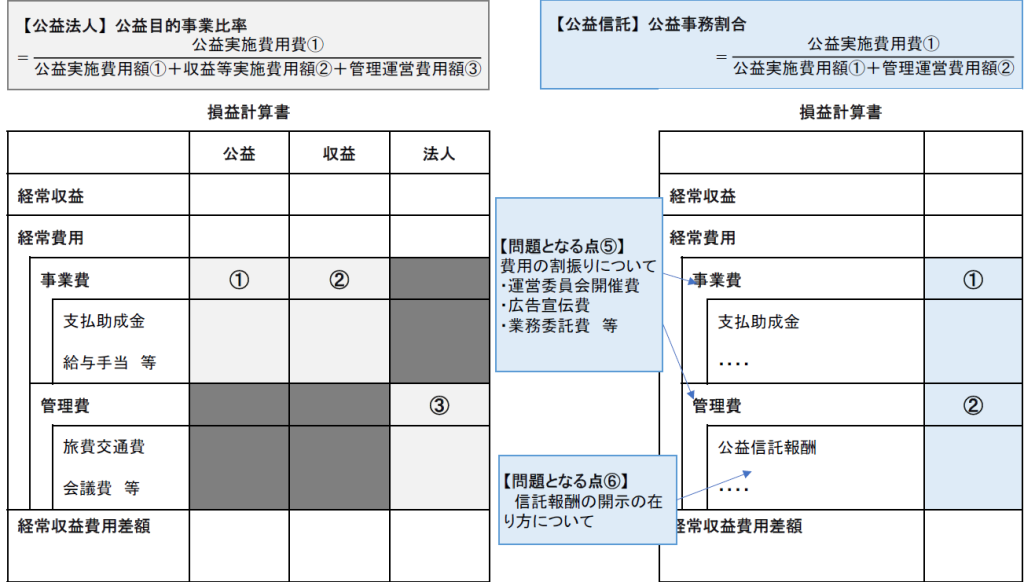

3 公益事務割合のポイントは次の2つです

① 公益事務割合は損益計算書に計上されるべき、事業費/(事業費+管理費)に算定します。

② 公益事務割合の適正な水準の下限として設定される基準割合については80%とします。

次のとおりです

(出所:内閣府公益認定等委員会事務局「新たな公益信託の施行準備に関する研究会資料 25/01/31」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。