2025.03.27.Thu | 公益信託

令和8年4月施行の「新しい公益信託法」について、施行準備に関する研究会が設置され令和7年1月から検討が始まってます~ 公益信託[27]

公益信託の記事を掲載します。

公益信託認可における「公益事務該当性」の判断枠組みは、公益法人制度における「公益目的事業該当性」と基本的に同じ判断枠組みとなります

を紹介します。

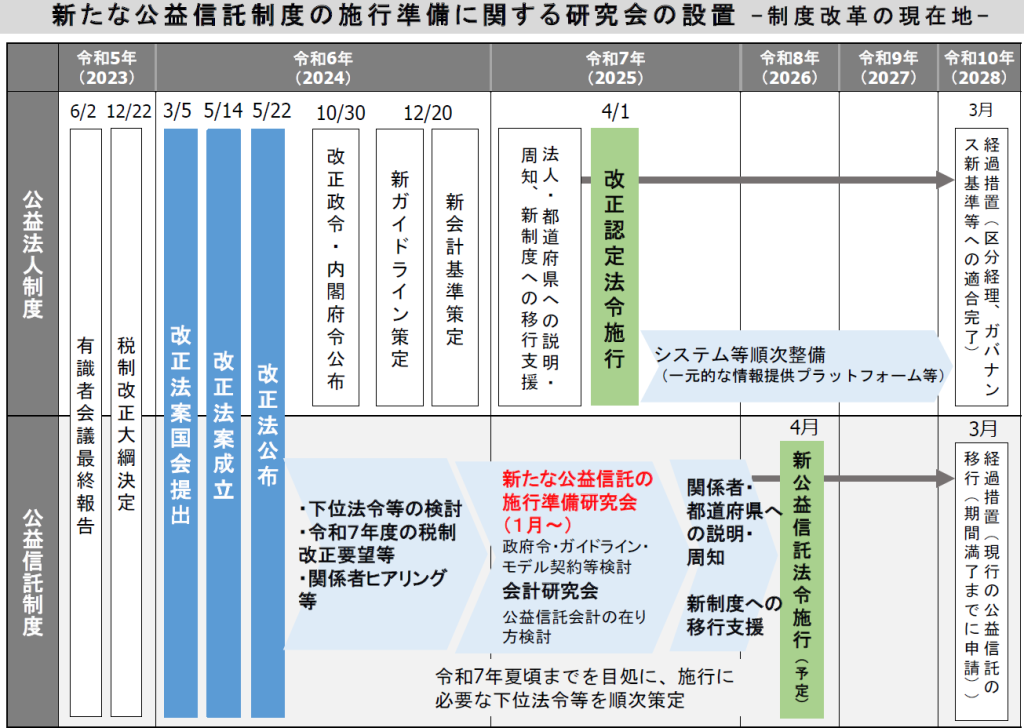

新たな公益信託の施行準備研究会の設置の趣旨は次のとおりです

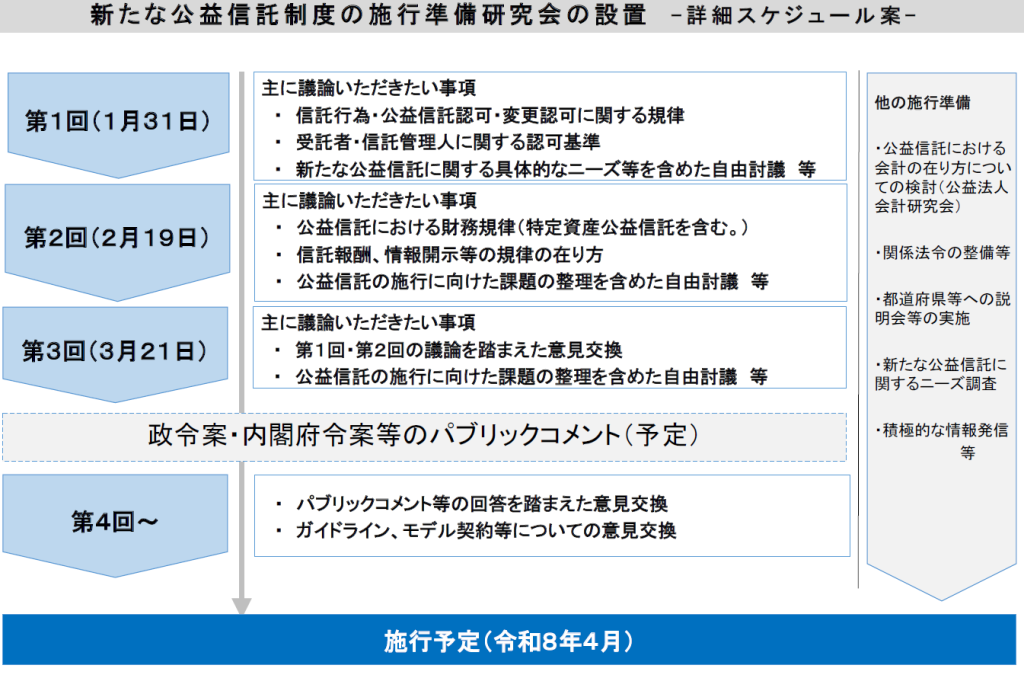

施行準備研究会のスケジュールは次のとおりです

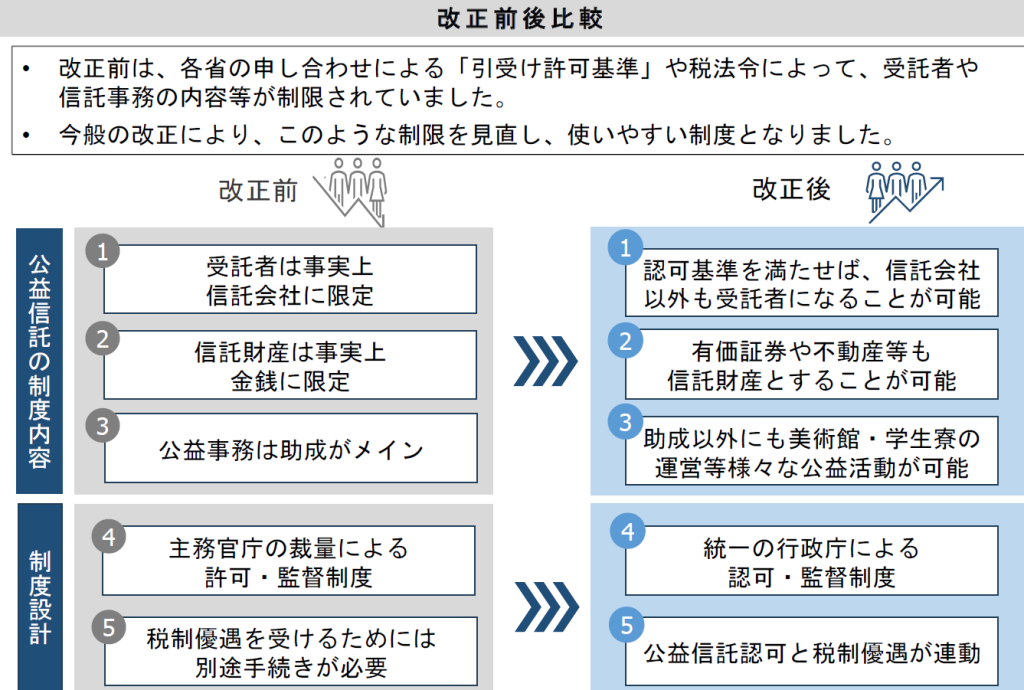

公益信託法の改正前と改正後は次のとおり。

(使いやすい制度にしていくということです)

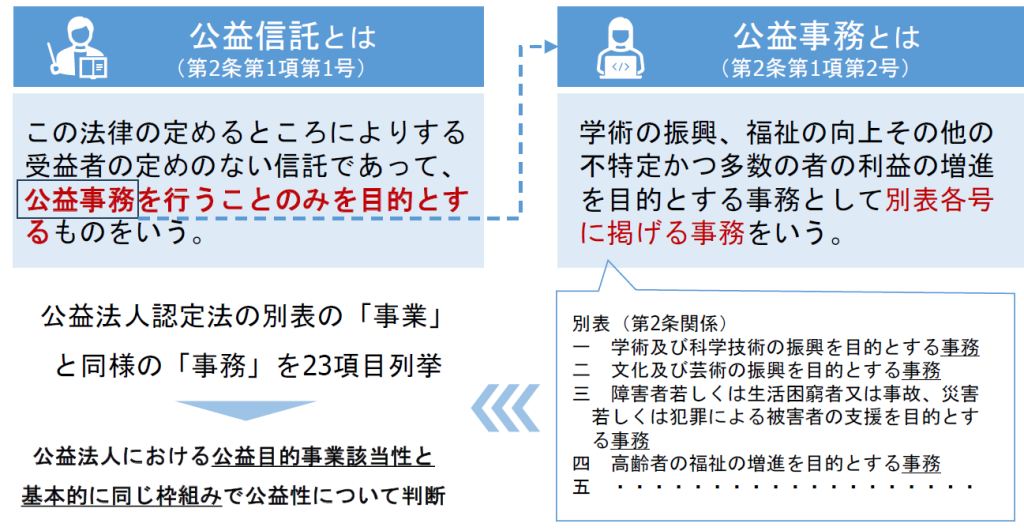

そもそも新公益信託法の「公益信託の定義」とは

① 公益信託法は信託法の特別法として、公益信託法条に規定する特則、読替え、適用除外を行う事項を除いて、信託法の規定が適用されます。

② 公益信託の受託者が行う公益活動を「公益事務」と定義し、法令上は公益信託の受託者が行う事務全般を指す「公益信託事務」との使い分けがされています。

公益信託における公益事務該当性とは

公益信託における公益事務とは「学術の振興、福祉の向上その他の不特定かつ多数の者の利益の増進を目的とする事務」として別表に掲げる事務をいいます。

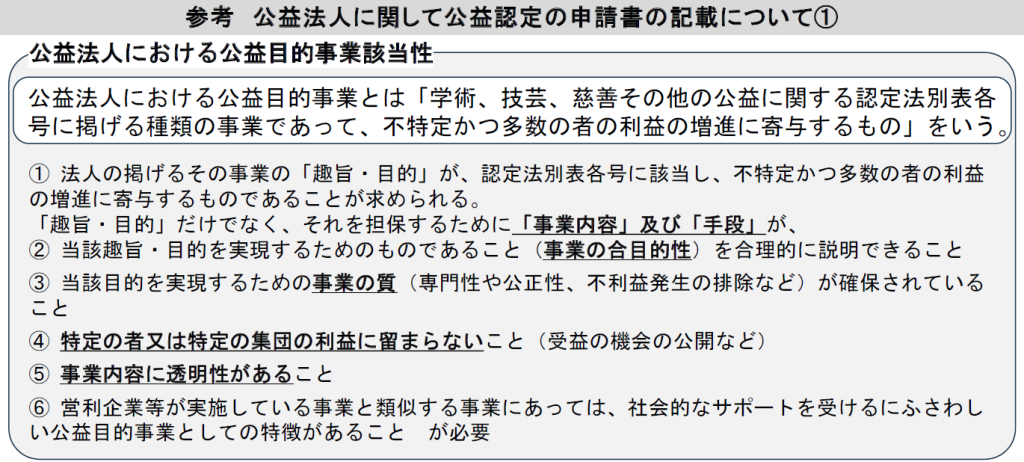

公益信託認可における「公益事務該当性」の判断枠組みは、公益法人制度における「公益目的事業該当性」と基本的に同じ判断枠組みとなります。

<参考>

公益法人における公益目的事業該当性について

(出所:内閣府公益認定等委員会事務局「新たな公益信託の施行準備に関する研究会資料」25/01/31」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ