現行「公益信託」の税務上の優遇措置について ~ 公益信託[7]

公益信託の記事を掲載します。

「信託設定時の委託者」「寄付者」「受給者」「委託者の死亡時」の税制上の優遇措置

を紹介します。

2024年5月14日衆議院本会議で「公益信託に関する法律」が原案どおり可決・成立し、22日に公布されました。

それに伴い、税制も変わりますが、その前に現行の公益信託の税制を確認します。

税制上の区分として「特定公益信託」と「認定特定公益信託」があります

税制上、各種の優遇措置がとられています。

「特定公益信託」とは

次の条件を満たしている信託をいいます。

① 次の一定の要件を満たすことが信託契約において明らかであること

A 信託終了の時における信託財産がその委託者に帰属しないこと

B 信託契約は、合意による終了ができないものであること

C 出捐する財産が金銭に限られていること

② 信託銀行等が受託者であることについて主務大臣の証明を受けた信託であること

「認定特定公益信託」とは

特定公益信託のうち、次の信託目的を有するものであることおよびその目的に関し相当と認められる業績が持続できることについて主務大臣の認定を受け、かつ、その認定を受けた日の翌日から5 年を経過していないもの信託をいいます。

言い換えると、認定の有効期間は5年間で、信託銀行は5年ごとに認定の申請を行う必要があります。

① 科学技術に関する試験研究を行う者に対する助成金の支給

② 人文科学の諸領域について、優れた研究を行う者に対する助成金の支給

③ 学校教育法第1 条に規定する学校における教育に対する助成

④ 学生または生徒に対する学資の支給または貸与

⑤ 芸術の普及向上に関する業務(助成金の支給に限る)を行うこと

⑥ 文化財の保存及び活用に関する業務(助成金の支給に限る)を行うこと

⑦ 開発途上にある海外の地域に対する経済協力に資する資金の贈与

⑧ 自然環境の保全のため野生動植物の保護繁殖に関する業務を行うことを主たる目的

とする法人で、当該業務に関し国又は地方公共団体の委託を受けているものに対する

助成金の支給

⑨ すぐれた自然環境の保全のためその自然環境の保存及び活用に関する業務(助成金

の支給に限る)を行うこと

⑩ 国土の緑化事業の推進(助成金の支給に限る)

⑪ 社会福祉を目的とする事業に対する助成

⑫ 2 以上をあわせてその目的とするもの

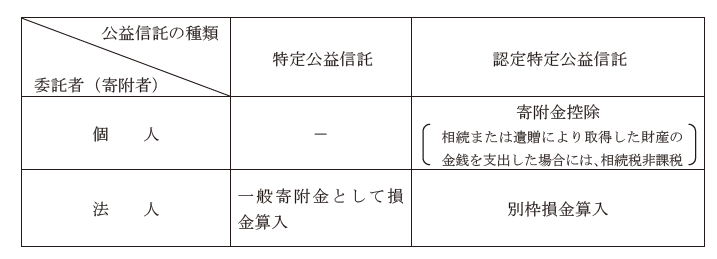

「信託設定時」の税務上の優遇措置について

公益信託を設定(追加信託を含む)した委託者および公益信託へ寄附した寄附者に対して、優遇する次のルールがあります。

次のようなイメージです。

「給付時」の税務上の非課税について

受給者が個人の場合、財務大臣が指定する学術貢献表彰または学術研究奨励を目的とする特定公益信託および学資支給を目的とする特定公益信託については、所得税(委託者が法人の場合)、贈与税(委託者が個人の場合)とも非課税とされています。

委託者(個人)死亡時の非課税について

特定公益信託の要件を満たす公益信託については、委託者が死亡したときに、相続税ではその信託に関する権利の価額はゼロとして取り扱われ、非課税となります。

(出所:「公益信託 その制度のあらまし」一般社団法人信託協会)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。