現行の「公益信託」の仕組みなどについて。わかりやすく ~ 公益信託[6]

公益信託の記事を掲載します。

公益信託とは

契約・遺言により委託者から受託者(担い手)に託された財産を用いて、受託者が「委託者の想い」に沿った公益活動を継続的に行う仕組みです。

言い換えると

公益信託とは、個人が公益活動のために財産を提供しようという場合や、法人が利益の一部を社会に還元しようという場合などに、信託銀行に財産を信託し、信託銀行は公益信託契約で定められた公益目的に従ってその財産を管理・運用し、公益活動を行う制度です。

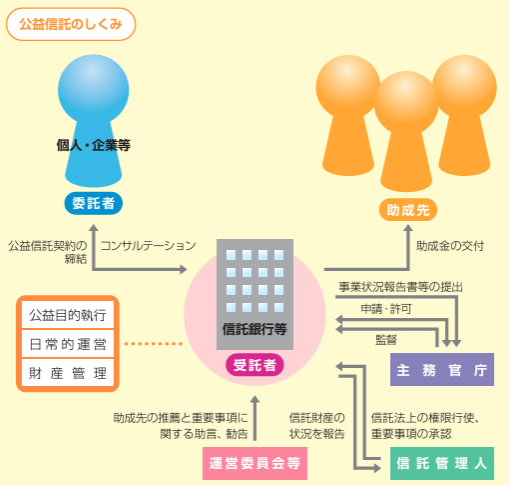

公益信託の仕組みのイメージは次のとおりです

現行の「公益信託」のポイント次のとおりです

① 委託者(資金提供者)の趣旨を踏まえて、信託設定にあたっては、どのような助成事業を行うのかなど、助成金額、件数、地域、条件などを決めます。

② 公益信託を新たに設定するためには、主務官庁(中央省庁や都道府県等)の許可を受ける必要があります。手続きは信託銀行が行います。

③ 主務官庁の検査・監督を受けます。一方、信託管理人や運営委員会を公益信託ごとに設置して、財産管理・事業運営を監視する仕組みを設けることにより、管理・運営が図られます。

具体的には、信託された財産(信託財産)は、信託銀行などの受託者の固有財産や他の信託財産とは分別して管理されていますので、独立性が保たれます。

指定された信託管理人は、受託者の職務のうち重要な事項について承認・同意を与えることとなっています。

④ 信託終了まで、助成金などの交付や主務官庁への各種報告は、受託者(信託銀行)が行います。

⑤ 助成金の給付事業、事務費用や信託報酬は、信託契約によって定めます。これらの費用は、信託財産から支払われます。

⑥ 税制上の優遇措置は次のとおりです。

ⅰ 公益信託の信託財産の運用収益は非課税です。

ⅱ 個人が委託者・寄付者の場合、次のような税制上の優遇措置があります。

A: 認定特定公益信託の場合

個人が認定特定公益信託の信託財産とするために支出した金銭は、特定寄付金として寄付金控除の適用を受けることができます。

B:特定公益信託の要件を満たす公益信託

生前に特定公益信託の要件を満たす公益信託を設定した方が死亡した場合、相続税計算におけるその信託に関する権利の価額をゼロとして取り扱い、相続税は非課税となります。

(出所:「公益信託リーフレット」一般社団法人信託協会)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。