公益信託制度の見直しの視点(法務省民事局「 公益信託法の見直しに関する要綱の概要」から)~ 公益信託[3]

新公益信託法の記事を掲載します。

見直し視点は、「先行して行われた公益法人制度改革の趣旨を踏まえつつ、公益法人制度と整合性のとれた制度とする観点から、公益信託法制の見直しを行う」です

を紹介します。

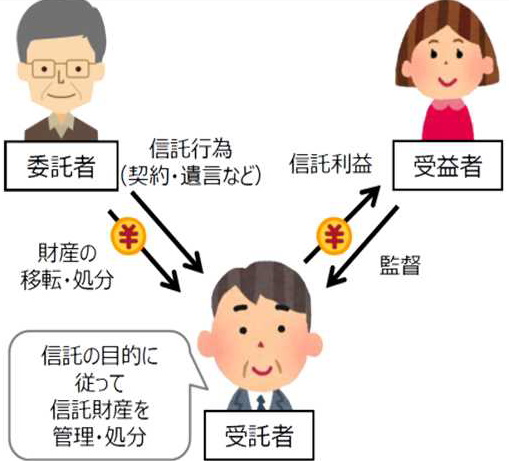

そもそも「信託」とは

財産を有する者(委託者)が、その財産を信頼できる者(受託者)に託し、信託の目的に従い、自己または他人(受益者)の利益のために、管理・処分させる制度です。

① 財産の所有権は、委託者から受託者に移転します。

② 信託財産は、委託者及び受託者の破産等の影響を受けません。

個人や企業の財産の管理に利用されます。

次のようなイメージです

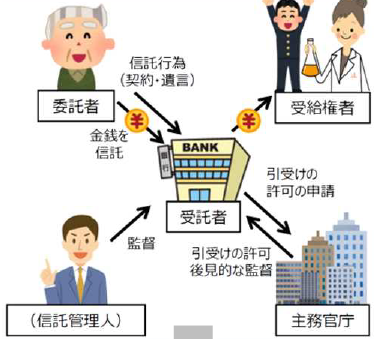

そもそも「公益信託」とは

委託者が、公益目的のため、その財産を受託者に託し、管理・処分させ、受託者の専門性を活用して公益目的の実現を図る制度です。

また、受託者は、主務官庁による引受けの許可を受けることが必要です。 税制優遇を受けることができるものもあります。

次のようなイメージです

見直しのポイントは

1 信託事務、信託財産の範囲が拡大されます

【現在】公益信託の許可審査基準等により、事実上、助成など、金銭の給付に限定されています

【見直し後】不動産等を信託財産とし、学生寮等の運営等を行うことも可能となります

2 受託者の範囲が拡大されます

【現在】許可審査基準等により、事実上、受託者は信託会社に限定されています。

【見直し後】受託者を信託会社に限定せず、公益の増進のために活動する担い手を拡大します。

3 主務官庁制を廃止します

【現在】主務官庁による許可・監督制度により、実質的な許可の基準等が主務官庁ごとに異なります。

【見直し後】公益法人制度と同様に、主務官庁制による許可・監督制を廃止します。統一的な行政庁が公益信託を認可・監督。信託管理人を必置とし,自律的なガバナンスを強化します。

見直し後は次のようなイメージになります

(出所:22/11/16新しい時代の公益法人制度の在り方に関する有識者会議第4回 資料3「公益信託法の見直しに関する要綱案」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。