消費税簡易課税制度選択不適用届出書は「事前」の提出が必要になります ~ インボイス制度 消費税[669]

消費税の記事を掲載します

本則課税に変更する場合には「簡易課税制度選択不適用届出書」を提出しなければなりません。

を紹介します。

簡易課税制度の適用を受けている事業者がその適用をやめようとする場合には

その課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を納税地の税務署長に提出する必要があります。

簡易課税を選択している事業者が例えば設備投資などの予定があるため、これについて消費税の還付を受けようとする場合には、計算方法を本則課税に変更する(簡易課税の適用をやめる)必要があります。

繰り返しになりますが

本則課税に変更する場合には、「簡易課税制度選択不適用届出書」を提出しなければなりません。「簡易課税制度選択不適用届出書」を提出した場合には、その提出日の属する課税期間の翌課税期間からその効力は失効します。

<参考>

消費税簡易課税制度選択不適用届出書提出失念により、過大納付消費税額が発生した事例

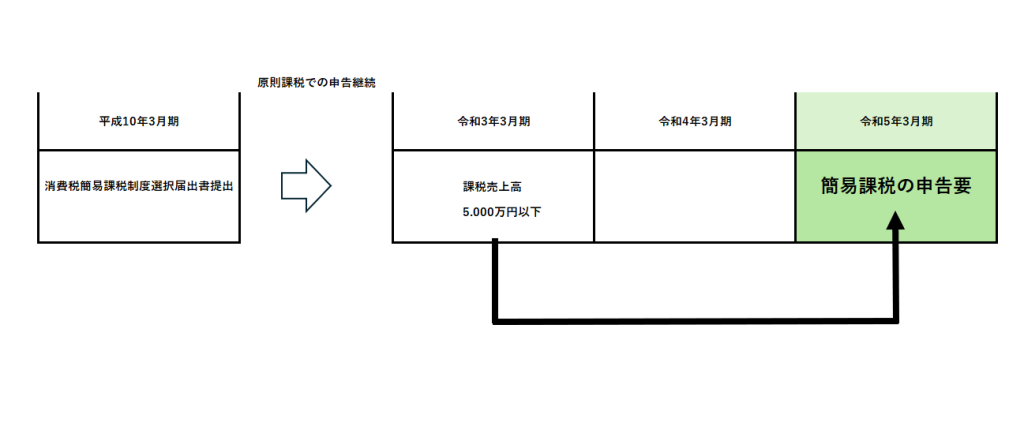

1 平成10 年に消費税簡易課税制度選択届出書を提出したが、その後、基準期間の課税売上高が5,000万円を超えていたことから、原則課税での申告を続けていた。

2 ところが、令和3年3月期は課税売上高が5,000万円以下となったため、令和5年3月期は簡易課税の申告となっていた。原則課税での申告が明らかに有利であったが、原則課税で申告するためには、令和4年3月末日までに消費税簡易課税制度選択不適用届出書を提出しなければならなかったところ

3 これを失念し、消費税簡易課税制度選択不適用届出書を提出しないまま原則課税で還付申告をした。

4 税務署より消費税簡易課税制度選択届出書が提出されているため令和5年3月期は簡易課税となる旨の指摘をされたことで、誤りが発覚した。

次のようなイメージです

(税理士職業賠償責任保険事故事例「2」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

パウル・クレー展に行ってきました。

ワシリー・カンディンスキーやジョルジュ・ルオーと同じくらい、好きな絵画です。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。